ЎЎЎЎұаХЯ°ҙЈә

ЎЎЎЎЖрІҪУЪ2005ДкөДЧКІъЦӨИҜ»ҜЈ¬ФЪҫӯАъБЛИ«ЗтҪрИЪОЈ»ъөИҙмХЫәуЈ¬·ўХ№ЛЩ¶ИІўІ»ҝмЎЈө«ЧчОӘТ»ЦЦРВРНөДИЪЧК№ӨҫЯЈ¬ҪьДкАҙЈ¬ЧКІъЦӨИҜ»ҜФҪАҙФҪПФКҫіцЗҝҙуЙъГьБҰЎЈјУЗҝЧКұҫБч¶ҜРФЎўёДЙЖЧКұҫҪб№№ЎўҪөөНЖуТөИЪЧКіЙұҫЎў·ЦЙўРЕҙы·зПХЎӯЎӯ¶аЦШ№ҰДЬЈ¬БоЖдіЙОӘіи¶щІўІ»ЧгОӘЖжЎЈ

ЎЎЎЎөұЗ°Ј¬ЦР№ъЧКІъЦӨИҜ»ҜҪшИлјУЛЩ·ўХ№ҪЧ¶ОЈ¬ұЈПХЧКҪрҝЙТФНЁ№эПоДҝЧКІъЦ§іЦјЖ»®Цч¶ҜМфСЎІўЕдЦГУЕЦКЧКІъЈ¬ФЪІ»ҙу·щФцјУ·зПХөДЗ°МбПВЈ¬ДЬУРР§МбёЯұЈПХЧКҪрөДН¶ЧККХТжВКЈ¬ФцЗҝКХТжВКөДіӨЖЪОИ¶ЁРФЈ¬МбёЯұЈПХЧКҪрҝ№ЦЬЖЪұд»ҜөДДЬБҰЎЈН¬КұЈ¬КЬСлРРҪөПўҪөЧјәН№ъОсФәөШ·ҪИЪЧКЖҪМЁХюІЯУ°ПмЈ¬ПоДҝЧКІъЦ§іЦјЖ»®УРНыіЙОӘМжҙъКХТжІ»¶ППВ»¬Ўў·¶О§І»¶ПКЬПЮөДҙ«НіХ®ИЁН¶ЧКјЖ»®өДҙуАаЖ·ЦЦЎЈ

ЎЎЎЎОҙАҙЦР№ъЧКІъЦӨИҜ»ҜөД·ўХ№ҝХјдЈ¬УИЖдКЗЦР№ъұЈПХРРТөөДЧКІъЦӨИҜ»Ҝ·ўХ№ҝХјдҫҝҫ№ФЪДДЈҝ

ЎЎЎЎmgУОП·_mgУОП·№ЩНшЈӨЎҫөзЧУЖҪМЁЎҝУЪ2015Дк3ФВ11ИХНкіЙБЛ№ШУЪЧКІъЦӨИҜ»Ҝј°ПоДҝЧКІъЦ§іЦјЖ»®өДСРҫҝұЁёжЎЈұЁёжФЪСРҫҝЧКІъЦӨИҜ»ҜФӯАнј°ЖдСЭҪшАъіМЈ¬·ЦОцЧКІъЦӨИҜ»Ҝ№ъјК·ўХ№ЗчКЖЈ¬ҪијшТшја»бәНЦӨја»бНЖ¶ҜЧКІъЦӨИҜ»ҜТөОсКөјщҫӯСйөД»щҙЎЙПЈ¬¶ФұЈПХЧК№Ь°ҙЖуТөЧКІъЦӨИҜ»ҜөДДЈКҪ·ўХ№ПоДҝЧКІъЦ§іЦјЖ»®КФөг№ӨЧчЈ¬МбіцБЛҫЯМеҪЁТйЎЈ

ЎЎЎЎХвЖӘұЁёжУЙРӯ»бҙҙРВ·ўХ№ІҝЧйЦҜЧ«РҙЈ¬ІўөГөҪБЛМ©ҝөЧКІъЎўИЛұЈН¶ҝШЎў№вҙуУАГчЎўАҘВШҪЎҝөЎўГсЙъНЁ»ЭЧКІъЎў»ӘМ©ЧКІъөИ№«ЛҫөДҙуБҰРӯЦъЈ¬ФЪҙЛұнКҫёРР»ЎЈ

ЎЎЎЎРӯ»бЧ«РҙөДҙЛЖӘұЁёжТвФЪОӘТөҪзН¬ИКМṩҪијшј°ЛјҝјЎЈПаРЕұЈПХЧК№ЬРРТөТ»¶ЁДЬФЪКөјщЦРЈ¬»щУЪЧФЙнөДУЕЦКЧКІъНЪҫтәНЕдЦГДЬБҰЈ¬ХТөҪККәПРРТөәН№«ЛҫМШөгөДЧКІъЦӨИҜ»ҜДЈКҪЈ¬»сөГёьҙуөД·ўХ№ЎЈ

ЎЎЎЎ

ЎЎЎЎ(Т»)ЧКІъЦӨИҜ»ҜөДә¬Те

ЎЎЎЎЧКІъЦӨИҜ»Ҝұ»УюОӘ20КАјН70ДкҙъТФАҙКАҪзЧоО°ҙуөДҪрИЪҙҙРВЦ®Т»ЎЈЧКІъЦӨИҜ»ҜКЗТФМШ¶ЁЧКІъЧйәП»тМШ¶ЁПЦҪрБчОӘЦ§іЦЈ¬·ўРРҝЙҪ»ТЧЦӨИҜөДТ»ЦЦИЪЧК·ҪКҪЎЈ

ЧКІъЦӨИҜ»ҜөДКөЦККЗ·ўЖрИЛіцКЫөНБч¶ҜРФЧКІъОҙАҙҝЙ»ШКХөДПЦҪрБчТФ»сөГИЪЧКЎЈТ»По»т¶аПо»щҙЎЧКІъДЬ№»ұ»ЦӨИҜ»ҜөДКЧТӘМхјюЈ¬КЗёГПоЧКІъДЬ№»ІъЙъОИ¶ЁЎўҝЙФӨЖЪөДПЦҪрБчЈ¬ҙУ¶шОӘ»щУЪёГ»щҙЎЧКІъЦ§іЦ·ўРРөДЦӨИҜ»№ұҫәНё¶ПўМṩұЈХПЎЈТтҙЛЈ¬ЧКІъЦӨИҜ»ҜЛдИ»ФЪРОКҪЙПКЗТФЧКІъОӘ»щҙЎЈ¬ө«КөјКЙПКЗТФЧКІъЛщІъЙъөДПЦҪрБчОӘЦ§іЕЎЈ»щҙЎЧКІъөДПЦҪрБч·ЦОцКЗЧКІъЦӨИҜ»ҜөД№ШјьЎЈ

ЎЎЎЎЈЁ¶юЈ©ЧКІъЦӨИҜ»ҜөДЦчТӘАаРН

ЎЎЎЎЧКІъЦ§іЦЦӨИҜТФ»щҙЎЧКІъј°ЖдПЦҪрБчОӘЦ§іЕЈ¬ҝЙҙУ»щҙЎЧКІъј°ЖдПЦҪрБчөДІ»Н¬АҙҪшРР·ЦАаЎЈ

ЎЎЎЎДҝЗ°КРіЎЙПөДЧКІъЦӨИҜ»ҜІъЖ·Т»°гҝЙТФ·ЦОӘБҪАаЈәЧЎ·ҝөЦСәҙыҝоЦ§іЦөДЦӨИҜ»ҜЈЁMortgage-Backed Securitization, MBSЈ©әНЧКІъЦ§іЦөДЦӨИҜ»ҜЈЁAsset-Backed Securitization, ABSЈ©ЎЈ

ЎЎЎЎMBSҝЙТФҪшТ»ІҪ·ЦОӘёцИЛЧЎ·ҝөЦСәҙыҝоЦӨИҜЈЁRMBSЈ©әНЙМТөөШІъөЦСәҙыҝоЦӨИҜЈЁCMBSЈ©ЎЈФЪГА№ъЈ¬°ҙХХКЗ·сУРХюё®Ц§іЦ·ЦОӘХюё®Ц§іЦ»ъ№№ЦӨИҜЈЁAgency MBSЈ©әН·ЗХюё®Ц§іЦ»ъ№№ЦӨИҜЈЁNon-Agency MBSЈ©Ј¬ЖдЦРХюё®Ц§іЦ»ъ№№ЦӨИҜЦРҝЙТФ°ҙПЦҪрБчөД·ЦЕдҪб№№І»Н¬·ЦОӘЈәПЦҪрБчЦұНЁЦӨИҜЈЁPass-throughЈ©әНПЦҪрБчіҘ»№ЙиУЕПИБУәуЛіРтөДҪб№№»ҜЦӨИҜЈ¬јҙөЦСәөЈұЈХ®ИҜЈЁCMOЈ©ЎЈ

ЎЎЎЎABSҝЙТФҪшТ»ІҪ·ЦОӘЖХНЁЧКІъЦ§іЦјЖ»®ABSәНCDOБҪАаЈ¬З°ХЯ°ьАЁРЕҙыҙыҝоЎўЖыіөҙыҝоЎўРЕУГҝЁУҰКХҝоЎўС§ЙъҙыҝоЎўЙиұёЧвБЮәНПы·СҙыҝоөИ»щҙЎЧКІъөДПЦҪрБчЦұНЁЦӨИҜЎЈөЈұЈХ®ОсЖҫЦӨ(Collateralized Debt ObligationЈ¬јтіЖCDO) ЦёТФөЦСәХ®ОсРЕУГОӘ»щҙЎЈ¬»щУЪёчЦЦЧКІъЦӨИҜ»ҜјјКхЈ¬¶ФХ®ИҜЎўҙыҝоөИЧКІъҪшРРҪб№№»ҜЙијЖЈ¬ЦШРВ·ЦёоН¶ЧК»ШұЁәН·зПХЈ¬ТФВъЧгІ»Н¬Н¶ЧКХЯРиТӘөДҙҙРВРФСЬЙъЦӨИҜІъЖ·ЎЈCDOУЦҝЙёщҫЭХ®Ос№ӨҫЯөДІ»Н¬·ЦОӘөЈұЈХ®ИҜЖҫЦӨЈЁCBOЈ©ЎўөЈұЈҙыҝоЖҫЦӨЈЁCLOЈ©ЎЈCBOТФТ»ЧйХ®ИҜОӘ»щҙЎЈ¬CLOТФТ»ЧйҙыҝоОӘ»щҙЎЎЈ

ЎЎЎЎНј1ЈәЧКІъЦӨИҜ»ҜөДЦчТӘАаРН

ЖдЦРЈ¬CDOЎўCBOЎўCLOЎўCMO ҫщОӘҪб№№»ҜІъЖ·Ј¬КЗҪ«ЖХНЁABSЎўMBSФЩЦӨИҜ»Ҝ·Цј¶РОіЙөДІъЖ·ЎЈ

ЎЎЎЎЈЁИэЈ©ЧКІъЦӨИҜ»ҜөДТ»°гБчіМ

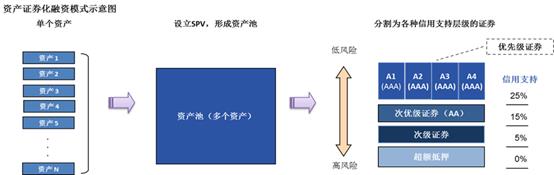

ЎЎЎЎЧКІъЦӨИҜ»ҜөДТ»°гБчіМОӘЈә1.И·¶ЁЧКІъЦӨИҜ»ҜДҝұкЈ¬ЧйҪЁЧКІъіШЈ»2.ЧйҪЁМШКвДҝөДФШМе(SPV)Ј¬КөПЦЧКІъЧӘИГЈ»3.ЙијЖҪ»ТЧҪб№№ЎўҪшРРРЕУГФцј¶Ј»4.ЧКІъЦӨИҜ»ҜөДЖАј¶Ј»5.ЦӨИҜПъКЫәНҪ»ёоЈ»6.ЦӨИҜ№ТЕЖЙПКРҪ»ТЧЈ¬ЧКІъКЫәу№ЬАнәН·юОсЎЈЛщОҪЎ°ЦӨИҜ»ҜЎұЈ¬ЖдұҫЦККЗҪ«ұҫАҙІ»ҫЯұёБч¶ҜРФөДЧКІъҪшРРұкЧј»ҜәНҪб№№»ҜЈ¬К№ЖдҫЯұёБч¶ҜРФөД№эіМЈЁјыНј2Ј©ЎЈЎ°Бч¶ҜРФЎұКЗЧКІъЦӨИҜ»ҜЦРЧоҫЯМШЙ«өДКфРФЦ®Т»ЎЈ

ЎЎЎЎНј2:ЧКІъЦӨИҜ»ҜИЪЧКДЈКҪКҫТвНј

ЎЎЎЎЈЁЛДЈ©ЧКІъЦӨИҜ»ҜөДҪ»ТЧҪб№№

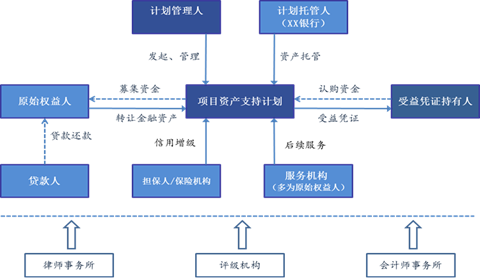

ЎЎЎЎЧКІъЦӨИҜ»ҜУЙІ»Н¬өДЧЁТө»ъ№№ІОУлј°·Ц№ӨәПЧчЈ¬ЦчТӘ°ьАЁ·ўЖрИЛЈЁФӯКјИЁТжИЛЈ©Ўў·ўРР»ъ№№/јЖ»®№ЬАнИЛЈЁН¶ЧКТшРРЎўИҜЙМЎўЧКІъ№ЬАн№«ЛҫөИЈ©ЎўМШКвДҝөДФШМеЈЁSPVЈ©Ўў·юОс»ъ№№ЎўРЕУГФцј¶»ъ№№ЎўРЕУГЖАј¶»ъ№№ЎўНР№ЬИЛЎўН¶ЧКХЯөИЦчТӘІОУлЦчМеЎЈТФПоДҝЧКІъЦ§іЦјЖ»®ОӘАэЈ¬өдРНөДЧКІъЦӨИҜ»ҜІъЖ·Ҫб№№ИзНј3ЛщКҫЎЈ

ЎЎЎЎНј3:өдРНөДЧКІъЦӨИҜ»ҜІъЖ·Ҫб№№

ЎЎЎЎ(Ое)ЧКІъЦӨИҜ»ҜөДІОУлЦчМе

ЎЎЎЎ1.·ўЖрИЛЈЁФӯКјИЁТжИЛЈ©

ЎЎЎЎ·ўЖрИЛТІіЖФӯКјИЁТжИЛЈЁВф·ҪЈ©Ј¬КЗ»щҙЎЧКІъөДФӯЛщУРХЯЈ¬КЗЛщИЪЧКҪрөДЧоЦХК№УГХЯЎЈЖдЦ°ДЬКЗәН·ўРР»ъ№№Т»ЖрЙёСЎДвЦӨИҜ»ҜөДЧКІъіШЈ¬ІўЧӘИГёшМШКвДҝөДФШМеЈЁSPVЈ©ЎЈЙМТөТшРРЎўЖыіөІЖОс№«ЛҫЎўәҪҝХ№«ЛҫЎўЦЖФмЖуТөЎўұЈПХ№«ЛҫЎўҪрИЪәНИЪЧКЧвБЮ№«ЛҫЎўРЎ¶оҙыҝЛҫөИ¶јҝЙТФіЙОӘ·ўЖрИЛЎЈФЪ¶аКэЦӨИҜ»ҜҪ»ТЧЦРЈ¬·ўЖрИЛНщНщКЗРЕУГҪПәГЎўЧКІъЦКБҝУЕРгөДҪрИЪ»ъ№№»тЖуТөЎЈ

ЎЎЎЎ2.·ўРР»ъ№№ЈЁН¶ЧКТшРРЎўИҜЙМЎўЧКІъ№ЬАн№«ЛҫөИЈ©

ЎЎЎЎФЪЧКІъЦӨИҜ»ҜЦРЈ¬·ўРР»ъ№№ЖрөҪЗЈН·ИЛҪЗЙ«Ј¬ФӯКјИЁТжИЛәН·ўРР»ъ№№№ІН¬№ӨЧчАҙИ·ұЈ·ўРРҪб№№·ыәП·ЁВЙЎў№жХВЎўІЖОсЎўЛ°ОсөДТӘЗуЎЈ·ўРР»ъ№№ЧчОӘЧЁТө»ъ№№Ј¬РӯөчәНРӯЦъРЕУГФцј¶»ъ№№ЎўРЕУГЖАј¶»ъ№№ј°НР№Ь»ъ№№өИЈ¬ҙЩҪшХыёц№ӨЧчөДЛіАыҪшРРЎЈРЕНРЎўИҜЙМәНЧКІъ№ЬАн№«ЛҫөИ·ўРР»ъ№№Т»°г»№КЗКЬНР№ЬАнИЛЎЈ

ЎЎЎЎ3.МШКвДҝөДФШМеЈЁSPVЈ©

ЎЎЎЎМШКвДҝөДФШМеЈЁSPVЈ©КЗЧКІъЦӨИҜ»ҜөДәЛРДІОУлЦчМеЦ®Т»Ј¬КЗЧЁГЕОӘКөПЦЧКІъЦӨИҜ»Ҝ¶шЙиБўөДРЕУГј¶ұрҪПёЯөДКөМеЎЈSPVФЪЧКІъЦӨИҜ»ҜФЛРРЦРЖрөҪіРЙПЖфПВөДЧчУГЈәУлФӯКјИЁТжИЛЗ©¶©ЧКІъЧӘИГәПН¬Ј¬Ҫ«ДвЦӨИҜ»ҜөДЧКІъЧӘТЖөҪЖдГыПВЈ¬И»әуТФҙЛЧКІъөДПЦҪрБчОӘЦ§іЦПтН¶ЧКХЯ·ўРРЧКІъЦ§іЦЦӨИҜЎЈКөјщЦРЈ¬SPVөДЦчТӘЧйЦҜРОМ¬КЗSPTЈЁМШКвДҝөДРЕНРЈ©»тХЯЧКІъ№ЬАнјЖ»®ЈЁИҜЙМј°»щҪрЧУ№«ЛҫөДЧКІъЦ§іЦЧЁПојЖ»®Ј¬ұЈПХЧКІъ№ЬАн№«ЛҫөДПоДҝЧКІъЦ§іЦјЖ»®өИЈ©Ј¬ТІҝЙТФКЗSPCЈЁМШКвДҝөД№«ЛҫЈ©ЎЈЧЬЦ®Ј¬SPVКЗТ»јТГ»УРЖЖІъ·зПХөДКөМеЈ¬Т»·ҪГжЖдұҫЙнІ»ТЧЖЖІъЈ»БнТ»·ҪГжЈ¬НЁ№эЦӨИҜ»ҜЧКІъҙУФӯКјИЁТжИЛөДЎ°ХжКөПъКЫЎұЈ¬КөПЦУлФӯКјИЁТжИЛөДЖЖІъёфАлЎЈ

ЎЎЎЎ4.·юОс»ъ№№

ЎЎЎЎТ»°гУЙФӯКјИЁТжИЛ»тЖдЧУ»ъ№№іРөЈЈ¬ТІҝЙТФОҜНРН¬Тө№«ЛҫАҙіРөЈЧКІъЦӨИҜ»ҜөД·юОсЦ°ДЬЎЈ·юОс»ъ№№ёәФр№ЬАнУҰКХХЛҝоөДҙЯКХЎўІЙјҜЎў»гЧЬНіјЖЎўөҪЖЪұҫПўөДКХИЎЎЈ·юОс»ъ№№УРТеОсПтКЬНР№ЬАнИЛЎўН¶ЧКХЯМṩ°ьАЁЧКІъЈЁУҰКХХЛҝоЈ©ЧйәПЎўХ®ОсУа¶оЎў·СУГЦ§іцЧҙҝцөИІЖОсКэҫЭөД¶ЁЖЪЈЁФВ·Э»тјҫ¶ИЈ©әНДк¶ИұЁёжЎЈ

ЎЎЎЎ5.РЕУГЖАј¶»ъ№№

ЎЎЎЎЧчОӘЎ°ұкЧј»ҜЎұөДТ»Іҝ·ЦЈ¬РЕУГЖАј¶»ъ№№ФЪЦӨИҜ»ҜөД·ўРРәНҪ»ТЧЦРЖрЧЕЦШТӘөДЧчУГЈ¬јИ°пЦъ·ўРРИЛИ·¶ЁРЕУГФцј¶өД·ҪКҪәН№жДЈЈ¬ЗТОӘН¶ЧКХЯЙиБўТ»ёцГчИ·өДЎўҝЙТФұ»АнҪвәНҪУКЬөДРЕУГұкЧјЎЈХэКЗУЙУЪЖАј¶»ъ№№ФЪЦӨИҜ»ҜҪ»ТЧЦРөДХвЦЦІ»ҝЙМжҙъөДЧчУГЈ¬ТтҙЛЖАј¶»ъ№№өДИЁНюРФәНҝН№ЫРФұШРлөГөҪұЈХПЎЈ

ЎЎЎЎ6.НР№ЬИЛ

ЎЎЎЎНР№ЬИЛКЗөЈИОЧКҪр№ЬАнәНіҘё¶Ц°ДЬөДЦӨИҜ»ҜЦРҪй»ъ№№ЎЈНР№ЬИЛҙУ·юОсЙМЎўөЈұЈИЛәНЖдЛыөЪИэ·ҪКХИЎ¶ФУҰКХҝоұҫПўөДіҘё¶ЧКҪрЈ¬ФЩ°ҙРӯТйөД№ж¶ЁҪ«ЖдіҘё¶ёшЦӨИҜөДН¶ЧКХЯЎЈҫЯМеАҙЛөЈ¬НР№ЬИЛөДЦчТӘЦ°Фр°ьАЁЈә¶ЁЖЪЈЁИзГҝЦЬ»тГҝФВЈ©јаІмПа№ШәПФјөДЧсКШЗйҝцЈ»ПтН¶ЧКХЯіҘё¶ұҫҪрәНАыПўЈ»Ҫ«ПРУаПЦҪрҪшРРН¶ЧКЈ»¶ЁЖЪПтН¶ЧКХЯМṩұЁёжөИЎЈ

ЎЎЎЎ7.Н¶ЧКХЯ

ЎЎЎЎН¶ЧКХЯ°ьАЁ»ъ№№Н¶ЧКХЯәНёцИЛН¶ЧКХЯЎЈФЪОТ№ъЧКІъЦӨИҜ»ҜКөјщЦРЈ¬ЧКІъЦ§іЦЦӨИҜөДН¶ЧКХЯЦчТӘКЗ»ъ№№Н¶ЧКХЯЈ¬°ьАЁТшРРЎўұЈПХ№«ЛҫЎў№ІН¬»щҪрөИЎЈ»ъ№№Н¶ЧКХЯіЙОӘЧКІъЦӨИҜ»ҜКРіЎөДЦчТӘІОУлХЯЈ¬КЗЧКІъЦӨИҜ»ҜКРіЎ·ўХ№өДҝН№ЫРиТӘЎЈТФ»ъ№№Н¶ЧКХЯЧчОӘРиЗуЦчМеЈ¬І»ҪцДЬҪөөНЦӨИҜөД·ўРРіЙұҫЈ¬¶шЗТУЙУЪЖдФЪЧКҪрФЛУГЙПҫЯУРөДіӨЖЪРФЈ¬УРЦъУЪЧКІъЦӨИҜ»ҜКРіЎөДіӨЖЪОИ¶Ёј°ЦӨИҜ»ҜІъЖ·ЖЪПЮҪб№№өДәПАн»ҜЎЈ

ЎЎЎЎ1ЎўЖЖІъёфАл

ЎЎЎЎЧКІъЦӨИҜ»ҜФЪ·ЁВЙЦЖ¶ИЙПөДҙҙРВФЪУЪЈ¬НЁ№э°СЦӨИҜ»ҜЧКІъУл·ўЖрИЛЎ°ЖЖІъёфАлЎұЈ¬КөПЦЦӨИҜ»ҜН¶ЧКХЯөДИЁТжУл·ўЖрИЛөДРЕУГЧҙҝцөД·ЦАлЈ¬ҙУ¶шұЬГвБЛ·ўЖрИЛЖЖІъ¶ФЦӨИҜіЦУРөДУ°ПмЈ¬ТФұЈ»ӨН¶ЧКХЯөДИЁТжЎЈЖЖІъёфАлКЗЦӨИҜ»ҜҪ»ТЧөДМШХчЦ®Т»Ј¬ТІКЗУ°ПмҪ»ТЧКЗ·сіЙ№ҰөДЦчТӘУ°ПмТтЛШЦ®Т»ЎЈЛьТӘЗуөұФӯКјИЁТжИЛЖЖІъЗеЛгКұЈ¬ЦӨИҜ»ҜЧКІъөДИЁТжІ»ЧчОӘЗеЛгІЖІъЈ¬ЦӨИҜ»ҜЧКІъЛщІъЙъөДКХИлПЦҪрБчИФДЬ°ҙХХҪ»ТЧЖхФј№ж¶ЁЦ§ё¶ёшН¶ЧКХЯЈ¬ҙУ¶шҙпөҪұЈ»ӨН¶ЧКХЯөДДҝөДЎЈКөПЦЖЖІъёфАлҫц¶ЁУЪБҪёцЦчТӘТтЛШЈә1Ј©ЦӨИҜ»ҜЧКІъөДХжКөПъКЫЈ»2Ј©ФЪҪ»ТЧҪб№№ЦРЙиБўSPVЎЈ

ОӘБЛұЬГвЖЖІъҝЙДЬ¶ФЦӨИҜ»ҜЧКІъІъЙъөДІ»АыУ°ПмЈ¬ФӯКјИЁТжИЛРиТӘҪ«ЦӨИҜ»ҜЧКІъТФХжКөПъКЫөД·ҪКҪіцКЫёшОӘЦӨИҜ»ҜҪ»ТЧ¶шМШұрЙиБўөД№«ЛҫЎЈЕР¶ПХжКөПъКЫөДЦчТӘұкЧјКЗіцКЫәуөДЧКІъФЪФӯКјИЁТжИЛЖЖІъКұІ»ЧчОӘ·Ё¶ЁІЖІъІОУлЗеЛгЎЈХвИЎҫцУЪёч№ъ·Ё№жөДҪвКНәН·ЁНҘЕРАэЎЈИз№ыЧӘИГФЪ·ЁВЙЙПІ»ДЬИ·БўОӘХжКөПъКЫЈ¬¶шКЗөЦСәИЪЧКөД»°Ј¬МШ¶ЁДҝөДКөМеҪ«ДСТФАыУГЦӨИҜ»ҜЧКІъЛщІъЙъөДПЦҪрКХТжј°КұЦ§ё¶Н¶ЧКХЯұҫПўЈ¬ФміЙН¶ЧКХЯ¶ФЦӨИҜ»ҜЧКІъөДЗлЗуИЁКЬөҪ·ўЖрИЛЖЖІъөДУ°ПмЎЈ

ЎЎЎЎ2ЎўРЕУГФцј¶

SPVФЪҪУКХБЛЧКІъіШЦРөДЧКІъәуЈ¬НщНщТӘ¶ФЧКІъіШЦРөДЧКІъІЙИЎРЕУГФцј¶ҙлК©Ј¬ХвТ»·ҪГжКЗОӘБЛК№Ҫ«ТӘ·ўРРөДЧКІъЦ§іЦЦӨИҜҙпөҪТ»¶ЁөДН¶ЧКөИј¶Ј¬БнТ»·ҪГжКЗОӘБЛұЈ»ӨН¶ЧКХЯөДАыТжЎЈРЕУГФцј¶°ьАЁДЪІҝФцј¶әННвІҝФцј¶БҪҙуАаЎЈНвІҝРЕУГФцј¶КЗЦёУЙНвІҝөЪИэ·ҪМṩөДРЕУГФцј¶№ӨҫЯЈ¬ЖдіЈјыөДРОКҪ°ьАЁөЪИэ·ҪМṩөДөЈұЈЎўБч¶ҜРФЦ§іЦЎўІо¶оІ№ЧгөИЎЈДЪІҝРЕУГФцј¶КЗУГ»щҙЎЧКІъЦРЛщІъЙъөДІҝ·ЦПЦҪрБчАҙМṩөДЈ¬ЖдіЈјыөД·ҪКҪУРҪЁБўУЕПИ/ҙОј¶Ҫб№№Ўўі¬¶оөЦСәәНАыІоХЛ»§өИЎЈ

ЎЎЎЎ1ЎўИЪЧКИЛЧцЧКІъЦӨИҜ»ҜИЪЧКөДЦчТӘ¶ҜБҰ

ЎЎЎЎЈЁ1Ј©ЧКІъЦӨИҜ»ҜөДК№УГҝЙТФОӘ·ўЖрИЛМṩһМхҙ«НіИЪЧК·ҪКҪЦ®НвөДИЪЧКЗюөАЎЈКЧПИЈ¬ЧКІъЦӨИҜ»ҜФЪИЪЧКЙПҝЙТФ°ЪНСЖуТөЙхЦБЧКІъұҫЙнөДРЕУГМхјюөДПЮЦЖЈ¬ҙУ¶шҝЙТФҪөөНЖуТөИЪЧКөДГЕјчЎЈЖдҙОЈ¬ЧКІъЦӨИҜ»ҜФЪЙијЖЙПұИҙ«НіИЪЧК·ҪКҪёьјУБй»о¶аұдЈ¬ҝЙТФЙијЖіцёчЦЦВъЧгН¶ЧКИЛРиЗуөДІъЖ·ЎЈЧоәуЈ¬ЧКІъЦӨИҜ»ҜҝЙТФ°пЦъРЕУГј¶ұрҪПөНөД·ўЖрИЛТФёЯРЕУГј¶ұр¶ФУҰөДИЪЧКіЙұҫҝӘХ№ИЪЧКЈ¬ХвКЗЧКІъЦӨИҜ»ҜЧоЦШТӘөДФӯТтЦ®Т»ЎЈ

ЈЁ2Ј©·ўЖрИЛҪ«ЧКІъИГёшSPVЈ¬ҝЙТФёДЙЖЧКІъёәХ®ұнЧҙҝцЈ»Н¬Кұ·ўЖрИЛУЦДЬНЁ№э·юОс·СөДГыТеКХИЎАыІоЈ¬ІўНЁ№эјУҝмЧКІъЦЬЧӘВКАҙМбёЯЧКұҫ»ШұЁВКөИЎЈ

ЎЎЎЎ2ЎўН¶ЧКИЛН¶ЧКЧКІъЦӨИҜ»ҜІъЖ·өДЦчТӘ¶ҜТт

ЎЎЎЎЈЁ1Ј©ЧКІъЦӨИҜ»ҜІъЖ·өДіцПЦёшН¶ЧКХЯҙшАҙСЎФсёь¶аУЕЦКЧКІъөД»ъ»бЎЈҫӯ№э·зПХёфАләНРЕУГФцј¶өДЧКІъЦ§іЦЦӨИҜНщНщҫЯУР·зПХөНЎўБч¶ҜРФЗҝЎўКХТжёЯөДМШөгЈ¬¶ФН¶ЧКХЯәЬУРОьТэБҰЎЈ

ЎЎЎЎЈЁ2Ј©ЧКІъЦӨИҜ»ҜІъЖ·өДЙијЖБй»оЎЈҝЙТФ°ҙХХІ»Н¬Н¶ЧКХЯөДН¶ЧКТвФёЎўЧКҪрКөБҰј°·зПХЖ«әГөИБҝЙн¶ЁЦЖІ»Н¬ЦЦАаЎўөИј¶ЎўЖЪПЮәНКХТжөДН¶ЧКІъЖ·Ј¬ХвКЗЖдЛыН¶ЧКІъЖ·әЬДСЧцөҪөДЎЈ¶шЗТЈ¬ЧКІъЦӨИҜ»ҜөД»щҙЎЧКІъЦЦАа·ұ¶аЈ¬Т»°гН¶ЧКХЯТФЗ°ОЮ·ЁІОУлөДЧКІъПоДҝЈ¬ҝЙТФНЁ№эЧКІъЦӨИҜ»ҜөД·ҪКҪІОУлҪшАҙЎЈМШұрКЗ¶ФУЪ»ъ№№Н¶ЧКХЯАҙЛөЈ¬№әВтЧКІъЦ§іЦЦӨИҜІ»ҪцҝЙТФУЕ»ҜЧФЙнөДЧКІъҪб№№Ј¬¶шЗТҝЙТФН»ЖЖДіР©Н¶ЧКПЮЦЖЈ¬ҝЙОҪТ»ҫЩ¶аөГЎЈ

ЎЎЎЎЈЁ3Ј©Н¶ЧКИЛДЬ№»МбёЯЧКІъөДБч¶ҜРФЎЈИз№ыН¶ЧКИЛПт·ўЖрИЛЦұҪУ·ў·ЕҙыҝоЈ¬ЛщРОіЙөДЧКІъБч¶ҜРФәЬөНЈ»Из№ыН¶ЧКИЛ№әВт·ўЖрИЛЦұҪУ·ўРРөДХ®ОсЦӨИҜЈ¬УЙУЪ·ўЖрИЛЧФЙнЧКРЕіМ¶ИөДПЮЦЖЈ¬Бч¶ҜРФТІЖ«өНЎЈЧКІъЦ§іЦЦӨИҜУЙУЪЖдөИ·ЦРФЎўёЯРЕУГөИј¶әН¶юј¶КРіЎЙПөДҪ»ТЧДЬБҰЈ¬ОӘН¶ЧКИЛМṩБЛҪПёЯөДБч¶ҜРФЎЈ

ЎЎЎЎЈЁ4Ј©Н¶ЧКИЛДЬ№»ҪөөНН¶ЧК·зПХЎЈН¶ЧКИЛТФЎ°ЖЖІъёфАлЎұөДЧКІъЧйәПОӘұЈХПЈ¬ј«ҙуөШјхЙЩБЛ·ўЖрИЛ·ўЙъҪУ№ЬЎўЦШЧйөИЗйҝцЛщҙшАҙөД·зПХЈ»Н¶ЧКИЛ№әВтЧКІъЦ§іЦЦӨИҜЈ¬УРАыУЪКөПЦН¶ЧК¶аСщ»ҜЈ¬·ЦЙўН¶ЧК·зПХЎЈ

ЎЎЎЎЈЁ°ЛЈ©ЧКІъЦӨИҜ»ҜөД·зПХәН¶ФІЯ

ЦӨИҜ»ҜІъЖ·ЧчОӘ№М¶ЁКХТжЦӨИҜөДТ»ЦЦЈ¬јИҫЯУРЖХНЁ№М¶ЁКХТжЦӨИҜөД·зПХМШХчЈ¬УЦҫЯУРЖдМШКвРФЎЈ

ЎЎЎЎ1ЎўРЕУГ·зПХ

ЎЎЎЎРЕУГ·зПХТІіЖОӘОҘФј·зПХЈ¬ұнПЦОӘЦӨИҜ»ҜЧКІъЛщІъЙъөДПЦҪрБчІ»ДЬј°КұЦ§ё¶ұҫҪрәНАыПўЎЈТ»°гөДРЕУГОҘФјөДРОКҪОӘЖЪјдОҘФјЈЁTerm DefaultЈ©»тХЯөҪЖЪОҘФјЈЁMaturity DefaultЈ©Ј¬З°ХЯНщНщУЙУЪҫ»ПЦҪрБч¶аҙООЮ·ЁёІёЗөұЖЪұҫПўЈ¬әуХЯіЈіЈУЙУЪОЮ·ЁіҘё¶ұҫҪрЎЈ

ЎЎЎЎЛжЧЕОТ№ъЧКІъЦӨИҜ»ҜКФөгөДЙоИлЈ¬ҙуБҝіЗЙМРРҝӘКј·ўРРРЕҙыЧКІъЦӨИҜ»ҜІъЖ·ЎЈФЪөұЗ°ТшРРІ»БјҙыҝоВКЦрҪҘЙПЙэөДұіҫ°ПВЈ¬РЕУГ·зПХөДІвЛгәНҝШЦЖУИОӘЦШТӘЎЈН¬СщЈ¬РЕУГ·зПХТІКЗЖыіөҙыҝоЎўРЕУГҝЁәНРЎ¶оПы·СҙыҝоәНИЪЧКЧвБЮЧКІъЦӨИҜ»ҜІъЖ·өДЦчТӘ·зПХАҙФҙЎЈ

РЕУГ·зПХөД·А·¶әН№ЬАнН¬СщРиТӘ·ЦОцәНІвБҝ·зПХЧҙҝцЈ¬И·¶Ё·зПХ·А·¶өДДҝұкЈ¬СЎФсәПККөДІвБҝәН№ӨҫЯЎЈРЕУГФцј¶КЗҝШЦЖЧКІъұҫЙнРЕУГ·зПХөДЦШТӘ»·ҪЪЈ¬З°ОДТСҫӯМбј°ЎЈБнНвЈ¬ДҝЗ°ОТ№ъСЬЙъЖ·КРіЎЙПИұ·ҰУРР§өДРЕУГ·зПХ¶Фіе№ӨҫЯЈ¬ЛжЧЕРЕУГ·зПХ»әКНЖҫЦӨЎўРЕУГОҘФј»Ҙ»»өИІъЖ·өД·ўХ№Ј¬ҝЙФЪЦӨИҜҪ»ТЧЦРНЁ№э№әВтСЬЙъЖ·¶ФіеРЕУГ·зПХЎЈ

ЎЎЎЎ2ЎўФзіҘ·зПХ

ЎЎЎЎіэРЕУГ·зПХНвЈ¬МбЗ°іҘ»№·зПХКЗәЬ¶аЧКІъЦӨИҜ»ҜІъЖ·ГжБЩөДБнТ»ёцЦчТӘ·зПХЎЈУЙУЪМбЗ°іҘ»№ҙУұҫЦКЙПЛөКЗ»щҙЎЧКІъҪиҙыХЯөДТ»ЦЦЖЪИЁЈ¬ТтҙЛФЪКРіЎАыВКөНУЪҙыҝоөДЖұПўКұЈ¬ҪиҙыИЛНЁіЈҝЙТФРРК№МбЗ°»№ҝоөДИЁАыІўТФҪПөНАыВК»тёьОӘУРАыөДМхҝо¶ФФӯХ®ОсҪшРРЦШРВИЪЧКЎЈМбЗ°іҘ»№НщНщІ»АыУЪЧКІъЦӨИҜ»ҜУЕПИј¶ІъЖ·Н¶ЧКХЯЈ¬ЖдҝЙДЬГжБЩПЦҪрБчІ»И·¶ЁәНФЩН¶ЧКөИ·зПХЎЈ

ҙУ№ъјКҫӯСйАҙҝҙЈ¬УЙ»ъ№№·ўРРөДЧЎ·ҝөЦСәҙыҝоЦ§іЦЦӨИҜЈЁAgency RMBSЈ©ГжБЩөДЦчТӘ·зПХОӘМбЗ°іҘ»№·зПХЈЁОҘФј·зПХУЙ·ўРР»ъ№№іРөЈЈ¬ҙУ¶шК№өГН¶ЧКХЯГвіэИОәОЛрК§Ј©ЎЈҙУ№ъДЪАҙҝҙЈ¬УКХюҙўРоТшРРУЪ2014Дк7ФВ·ўРРөДУКФӘ2014ДкөЪТ»ЖЪёцИЛЧЎ·ҝөЦСәҙыҝоЧКІъЦ§іЦЦӨИҜіЙОӘКФөгЦШЖфәуөЪТ»Ц»RMBSІъЖ·ЎЈәН·ўҙпКРіЎІ»Н¬Ј¬УЙУЪОТ№ъИЪЧКНҫҫ¶І»№»·бё»Ј¬ФЩИЪЧКіЙұҫПа¶ФҪПёЯЎЈөұҙыҝоАыВКЛ®ЖҪөНКұЈ¬ҪиҙыИЛТ»°гДСТФНЁ№эФЩИЪЧК»сөГМбЗ°»№ҝоҙшАҙөДҫӯјГР§ТжЈ»·ҙ¶шөұҙыҝоАыВКЛ®ЖҪёЯКұЈ¬ҪиҙыИЛҝЙДЬУЙУЪПы·СП°№ЯөДФӯТт»бјУҝм»№ҝоЎЈ

ЎЎЎЎ3ЎўАыВК·зПХЎўКХТжВКЗъПЯ·зПХәНАыІо·зПХ

ЎЎЎЎЦӨИҜ»ҜІъЖ·өДјЫёсУлАыВКіК·ҙПтұд¶ҜЈ¬Из№ыН¶ЧКХЯҪ«ЦӨИҜ»ҜІъЖ·іЦУРЦБөҪЖЪИХЈ¬ДЗГҙЦӨИҜөҪЖЪЗ°јЫёсөДұд»ҜІ»»б¶ФН¶ЧКХЯІъЙъУ°ПмЈ»Из№ыН¶ЧКХЯҝЙТФФЪөҪЖЪИХЗ°іцКЫЦӨИҜЈ¬ДЗГҙАыВКөДЙПЙэ»бөјЦВЧКұҫЛрК§ЎЈХвҫНКЗКРіЎ·зПХЈ¬ТІіЖАыВК·зПХЎЈ

ЎЎЎЎНЁіЈЗйҝцПВЈ¬УГ№ъХ®КХТжВКҙъұнКРіЎКХТжВКЛ®ЖҪЈ¬ЖдЛыЦӨИҜ»ҜІъЖ·өДКХТжВКНЁіЈ»бУл№ъХ®КХТжВКұИҪПЈ¬ІўТФАыІоөДРОКҪұЁјЫЎЈЦӨИҜјЫёс¶ФКРіЎАыВКұд»ҜөДГфёРіМ¶ИИЎҫцУЪЦӨИҜөДМШХчЈ¬ИзЦӨИҜөДФзіҘВКЎўЦӨИҜөДПўЖұАыВКЎўАыПўЦ§ё¶өДЖөВКЎўұҫҪр·ЦЖЪМҜ»№өДЛЩ¶ИЎўХ®Ос№ӨҫЯөұЗ°өДКХТжВКЎўЦӨИҜЦРә¬УРөДСЎФсИЁөИЎЈТ»°г¶шСФЈ¬ФЪЖдЛыМхјюПаН¬өДЗйҝцПВЈ¬ЦӨИҜ»ҜІъЖ·өДПўЖұАыВКФҪёЯЈ¬ЦӨИҜ»ҜІъЖ·өДөҪЖЪЖЪПЮФҪіӨЈ¬АыВКЛ®ЖҪФҪөНЈ¬ЖдјЫёс¶ФАыВКөДұд»ҜҫНФҪГфёРЎЈ

ЎЎЎЎ¶ФёЎПўЦӨИҜ¶шСФЈ¬ҫаАлПВТ»ёцПўЖұАыВКөчХыИХөДКұјдФҪіӨЈ¬јЫёсұд¶ҜөДҝЙДЬРФФҪҙуЎЈИз№ыН¶ЧКХЯЖЪНыөДЦёКэАыІоёЯУЪКөјКөДЦёКэАыІоЈ¬ДЗГҙЦӨИҜөДјЫёсҪ«ТӘПВөшЎЈҙЛНвЈ¬ёЎПўЦӨИҜҝЙДЬҙжФЪТ»ёцАыВКЙППЮЈ¬Т»ө©ёщҫЭПўЖұАыВКөчХы№«КҪјЖЛгөГіцөДАыВКёЯУЪАыВКЙППЮЈ¬ДЗГҙЦӨИҜМṩөДКХТжВКҪ«»бөНУЪКРіЎАыВКЈ¬ЦӨИҜјЫёсҪ«ПВөшЎЈ

ЎЎЎЎАыВК·зПХҝЙТФФЛУГЖЪИЁЎўЖЪ»хј°»Ҙ»»өИСЬЙъ№ӨҫЯҪшРР·ЦҪвәНЧӘТЖЎЈКЧПИТӘІвБҝЦӨИҜөД·зПХЧҙҝцЎЈФЪҙЛ»щҙЎЙПЈ¬ёщҫЭЧФЙнөДҫәХщУЕКЖәН·зПХЖ«әГЈ¬И·¶ЁәПАнөД·зПХ¶ФіеДҝұкЈ¬ёщҫЭ¶ФіеДҝұкЈ¬СЎФсәПККөД¶ФіеІЯВФЎЈІЯВФИ·¶Ёә󣬹№ФмТ»ЦЦ»тјёЦЦәПККөДҪрИЪ№ӨҫЯКөПЦ¶ФіеДҝұкЈ¬ІўЖА№А¶ФіеР§№ыЎЈ

ЖдЛыУлАыВКПа№ШөД·зПХ»№°ьАЁКХТжВКЗъПЯ·зПХЎўАыІо·зПХөИЎЈ

ЎЎЎЎ4ЎўБч¶ҜРФ·зПХ

ЎЎЎЎБч¶ҜРФ·зПХ·ҙУіБЛЦӨИҜТФҪУҪьУЪЖдХжКөјЫЦөөДјЫёсіцКЫөДДСТЧіМ¶ИЎЈәвБҝБч¶ҜРФөДЦчТӘЦёұкКЗҪ»ТЧЙМВтИлјЫәНВфіцјЫЦ®јдөДІо¶оЈ¬ёГІо¶оФҪҙуЈ¬Бч¶ҜРФ·зПХҫНФҪҙуЎЈө«КЗЈ¬Из№ыН¶ЧКХЯјЖ»®Ҫ«ЦӨИҜіЦУРЦБөҪЖЪИХЈ¬ДЗГҙБч¶ҜРФ·зПХІўІ»К®·ЦЦШТӘЎЈ

ЎЎЎЎ¶юЎўЧКІъЦӨИҜ»ҜФЪ№ъНвөД·ўХ№

ЎЎЎЎЧФКЧөҘЧКІъЦӨИҜІъЖ·ФЪГА№ъө®ЙъТФАҙЈ¬И«ЗтЧКІъЦӨИҜ»ҜТөОсСёГН·ўХ№Ј¬ТСҫӯіЙОӘЦШТӘөД№М¶ЁКХТжЦӨИҜЖ·ЦЦЎЈ№ъјКЙПЦчБчөДРЕҙыЧКІъЦӨИҜ»ҜТөОсФЛРР·ЦОӘұнНвДЈКҪәНұнДЪДЈКҪБҪЦЦЎЈ

ЎЎЎЎұнНвДЈКҪТФГА№ъКРіЎөДABS әНMBS ІъЖ·ОӘҙъұнЈ¬РиТӘФӯКјИЁТжИЛЈЁТшРРЈ©Ҫ«РЕҙыЧКІъХжКөіцКЫёшөҘ¶АЙиБўөДSPVЈ¬ЖдәЛРДТвТеФЪУЪ·зПХёфАлЎЈұнДЪДЈКҪТФөВ№ъЕЛөВІјАЧ·тХ®ИҜЈЁPfandbriefЈ©СЭұд¶шАҙөДЛ«өЈұЈХ®ИҜЈЁCovered bondЈ¬ CBЈ©ОӘҙъұнЈ¬УЙЧЁГЕЙиБўөД»ъ№№КөК©РЕҙыЧКІъЦӨИҜ»ҜТөОсЈ¬ЧКІъіШДЪРЕҙыЧКІъөДЛщУРИЁТАҫЙКфУЪТшРРІўұЈБфФЪТшРРөДЧКІъёәХ®ұнЙПЎЈөұ·ўРРИЛЖЖІъКұЈ¬РЕҙыЧКІъЦ§іЦЦӨИҜөДН¶ЧКИЛ¶ФЧКІъіШУРУЕПИЗеіҘИЁЎЈө«УлұнНвДЈКҪКөПЦ·зПХёфАлІ»Н¬өДКЗЈ¬өұЧКІъіШіцПЦОҘФјКұЈ¬Н¶ЧКИЛҝЙСЎФсҙҰЦГЧКІъіШДЪөДЧКІъЈ¬ТІҝЙСЎФсПт·ўРРИЛЗеіҘЈ¬КөПЦБЛЎ°ұнДЪЛ«өЈұЈЎұЎЈ

іцУЪКН·ЕТшРР·зПХЧКұҫөДҝјВЗЈ¬ОТ№ъРЕҙыЧКІъЦӨИҜ»ҜІЙИЎБЛұнНвДЈКҪЎЈ

ЎЎЎЎЈЁТ»Ј©ЧКІъЦӨИҜ»ҜФЪҪрИЪ·ўҙп№ъјТ·ўХ№Зйҝц

ЎЎЎЎ1ЎўГА№ъЧКІъЦӨИҜ»ҜТөОсөД·ўХ№

ЎЎЎЎГА№ъЧКІъЦӨИҜ»ҜТөОсөД·ўХ№ҫӯАъБЛіхКјҪЧ¶ОЎў·ўХ№ҪЧ¶ОЎўІъЖ·СЬЙъҪЧ¶ОәНәуҫӯјГОЈ»ъЈЁЧКІъЦӨИҜ»Ҝ2.0Ј©ҪЧ¶О

ЎЎЎЎЈЁ1Ј©іхКјҪЧ¶ОЈЁ1970ДкҙъЈ©ЎЈГА№ъЧоФзөДЧКІъЦӨИҜ»ҜІъЖ·КЗКјУЪ20КАјН70ДкҙъөДЧЎ·ҝөЦСәҙыҝоЦӨИҜ»ҜЈЁMBSЈ©ЎЈОӘБЛВъЧгЎ°УӨ¶щіұЎұЛщҙшАҙөДЧЎ·ҝРиЗуЈ¬Н¶ЧКТшРРҝӘКјҪ«Іҝ·ЦУЙБӘ°оЧЎХ¬ҫЦәННЛОйҫьИЛҫЦЛщөЈұЈЧЎ·ҝөЦСәҙыҝоҪшРРҙт°ьЧйәПіцКЫёшН¶ЧКХЯЎЈХвАаЧйәПұ»іЖЦ®ОӘЧЎ·ҝөЦСәөЈұЈҙыҝоЧӘё¶Х®ИҜЎЈ·ыәПТӘЗуөДЧЎ·ҝөЦСәЧКІъЦӨИҜ»ҜҝЙТФөГөҪGNMAЎўFNMAЎўFreddieөИХюё®»ъ№№өДөЈұЈЎЈёЯөИј¶өДЧЎ·ҝөЦСәҙыҝоЦӨИҜЖдРЕУГөИј¶ҪУҪьУЪ№ъХ®Ј¬КХТжВКВФёЯУЪН¬ЖЪ№ъХ®Ј¬ТтҙЛКЬөҪБЛҙуБҝН¶ЧКХЯөДЗаГРЎЈ

ЎЎЎЎЈЁ2Ј©ІъЖ·НкЙЖҪЧ¶ОЈЁ1980ДкҙъЈ©ЎЈЛжЧЕКҜУНОЈ»ъәуГА№ъҫӯјГөДёҙЛХЈ¬ЧЎ·ҝАаИЪЧКРиЗуФЩҙОҙу·щЙПЙэЎЈУЙУЪЙијЖөДҫЦПЮРФЈ¬ФӯУРІъЖ·ДСТФПыіэН¶ЧКХЯ¶ФУЪМбЗ°»№ҝоөДУЗВЗЈ¬MBSКРіЎДСТФОьКХРВөДЧКҪрҪшИлЎЈФЪҙЛұіҫ°ПВЈ¬FHMLC ЙијЖіцБЛТФТ»ЧйөЦСәҙыҝоОӘЦ§іЦЈ¬·ўРР¶аЧйХ®ИҜЈ¬ёчЧйХ®ИҜҫЯУРІ»Н¬өДЖЪПЮәНКХТжВКЈ¬ІўЗТҫЯУРБЛІ»Н¬өДұҫПўіҘ»№ЛіРтЈ¬өЈұЈХ®ОсЖҫЦӨЈЁCMOЈ©УЙҙЛө®ЙъЎЈCMO¶ФПЦҪрБчҪшРРБЛЦШРВ·ЦЕдЈ¬ВъЧгБЛН¶ЧКХЯ¶ФУЪІъЖ·ЖЪПЮөДТӘЗуЎЈ1986ДкГА№ъНЁ№эБЛREMIC·Ё°ёЈ¬CMOІъЖ·»сөГБЛ·ЁВЙЦ§іЦЈ¬ІўҪвҫцБЛЛ«ЦШҝОЛ°өДОКМвЈ¬ҪшИлҝмЛЩөД·ўХ№ЖЪЎЈЛжЧЕЧЎ·ҝөЦСәЧКІъЦӨИҜ»ҜөД·ўХ№Ј¬ЧКІъЦӨИҜ»ҜТөОсөДУҰУГИХЗчіЙКмЈ¬ЖыіөҙыҝоЎўРЕУГҝЁУҰКХҝоЎўГіТЧУҰКХҝоөИҪрИЪЧКІъПајМҪшИлБЛЦӨИҜ»ҜКРіЎЎЈКұЦБҪсИХЈ¬ЧКІъЦӨИҜ»ҜөДЧКІъТСҫӯА©Х№өҪБЛјёәхЛщУРҫЯУРОИ¶ЁПЦҪрБчөДҪрИЪЧКІъЎЈ

ЎЎЎЎЈЁ3Ј©ҙуБҰ·ўХ№ҪЧ¶ОЈЁ1990ДкҙъЦБҙОҙыОЈ»ъЗ°Ј©ЎЈЛжЧЕЧКІъЦӨИҜ»ҜІъЖ·өД№г·әУҰУГЈ¬ТФCDSЎўCDOОӘҙъұнөДҪрИЪСЬЙъЖ·КРіЎ·ўХ№ЖрАҙЎЈХвАаСЬЙъЖ·ІўІ»РиТӘТФКөОпЧКІъОӘұкөДОпЈ¬ПаҪПУЪҙ«НіөДЦӨИҜ»ҜІъЖ·ЖдҫЯУРёҙФУРФЎўёЯёЬёЛ»ҜЎўёЯБч¶ҜРФөДМШөгЎЈСЬЙъЖ·КРіЎөДёЯЛЩ·ўХ№К№өГХыёцҪрИЪКРіЎҝӘКјНСАлУЪКөМеҫӯјГЈ¬ІўЧоЦХҙҘ·ўҙОҙыОЈ»ъәНИ«ЗтҪрИЪОЈ»ъЎЈ

ЈЁ4Ј©әуҫӯјГОЈ»ъҪЧ¶ОЈЁЧКІъЦӨИҜ»Ҝ2.0Ј¬2009ДкЦБҪсЈ©ЎЈИ«ЗтҪрИЪОЈ»ъТФәуЈ¬ГА№ъјУЗҝБЛ¶ФЧКІъЦӨИҜ»ҜІъЖ·өДја№ЬЈ¬ИзГА№ъТФІОТйФәТшРРОҜФұ»бЦчПҜҝЛАпЛ№ЎӨ¶аөВ(Chris Dodd)әНЦЪТйФәҪрИЪ·юОсОҜФұ»бЦчПҜ°НДбЎӨёҘАјҝЛ(Barney Frank)ОӘГыөДЎ¶¶аөВЎӘёҘАјҝЛ·Ё°ёЎ·ЦРҫНМбіцЧКІъЦӨИҜ»Ҝ·ўЖр»ъ№№УҰёГұЈБфІ»ЙЩУЪ·ўРРХ®ИҜ5%өДРЕУГ·зПХЈ¬Н¬Кұ¶ФЦӨИҜ»Ҝ·ўЖр»ъ№№ЦұҪУ»тјдҪУөШЧӘТЖ»т¶ФіеЧФБфөДРЕУГ·зПХЙиБўБЛСПёсПЮЦЖЎЈБнНвЈ¬ІъЖ··ўРРөДЗчКЖЙПҝҙЈ¬Ҫб№№ёьјУјтөҘ»ҜЈ¬»ъ№№ЧЎ·ҝөЦСәҙыҝоЦӨИҜ»ҜЈЁAgency RMBSЈ©КРіЎЎўЙМТөөЦСәҙыҝоЦӨИҜ»ҜCMBSәНЖыіөҙыҝоЦӨИҜ»ҜөИЗҝҫўёҙЛХЎЈ

ЎЎЎЎ2ЎўЕ·ЦЮөДЧКІъЦӨИҜ»ҜТөОсөД·ўХ№

ЎЎЎЎ20КАјН80ДкҙъД©Ј¬ЧКІъЦӨИҜ»ҜУЙГА№ъҙ«ИлЕ·ЦЮЈ¬ҪШЦ№өҪ2010ДкөЧЈ¬Е·ЦЮҙжБҝЧКІъЦӨИҜ»Ҝ№жДЈҙпөҪ2.7НтТЪГАФӘЈ¬КЗҪцҙОУЪГА№ъөДИ«ЗтөЪ¶юҙуКРіЎЎЈ

ҙУ1987ДкИ«УўЧЎ·ҝҙыҝЛҫ·ўРРУў№ъАъК·ЙПөЪТ»ұКҫУГсЧЎ·ҝөЦСәҙыҝоЦ§іЦХ®ИҜТФАҙЈ¬Е·ЦЮЧКІъЦӨИҜ»ҜөД»щҙЎЧКІъЦрҪҘҙУҫУГсЧЎ·ҝөЦСәҙыҝоНШХ№ЦБЙМТөөШІъөЦСәҙыҝоЎўЖуТөҙыҝоЎўРЕУГҝЁҙыҝоЎўЖыіөҙыҝоЎўПы·СХЯРЕҙыЎўЙиұёЧвБЮҝоЎўУҰКХХЛҝоәНІКЖұКХИлөИёчЦЦАаРНөДЧКІъЎЈУЙУЪҪрИЪ»·ҫіәН·ЁВЙМеПөІ»Н¬Ј¬Е·ЦЮФЪС§П°ҪијшГА№ъЧКІъЦӨИҜ»ҜҫӯСйөД№эіМЦРЈ¬·ўХ№іцТ»Р©ҫЯУРЕ·ЦЮМШЙ«өДЧКІъЦӨИҜ»ҜТөОсЈ¬АэИзХыМеТөОсЦӨИҜ»ҜЎўЦРРЎЖуТөҙыҝоЦӨИҜ»ҜТФј°ЧКІъөЈұЈХ®ИҜөИҪб№№РФИЪЧКІъЖ·ЎЈХвР©ҫЯУРПКГчЕ·ЦЮМШЙ«өДҪб№№РФИЪЧКІъЖ·әНЦӨИҜ»ҜДЈКҪҝЙТФОӘЦР№ъөДЧКІъЦӨИҜ»Ҝ·ўХ№МṩЦШТӘөДІОҝјҪијшЎЈ

ЎЎЎЎ3ЎўСЗМ«өШЗшРВРЛЦӨИҜ»ҜКРіЎЗйҝц

ЎЎЎЎСЗЦЮөДЧКІъЦӨИҜ»ҜЧоФзіцПЦФЪИХұҫЈ¬ЧЎ·ҝөЦСәҙыҝоКЗИХұҫЧоФзҪшРРЦӨИҜ»ҜөДЧКІъЎЈИХұҫ·ЗөЦСәАаЧКІъөДЦӨИҜ»ҜФЪ1997ДкЦ®З°»№ҙҰУЪМҪЛчҪЧ¶ОЎЈ1998ДкЈ¬ИХұҫ°дІјЎ¶МШ¶ЁДҝөД№«Лҫ·ЁЎ·ЎўЎ¶Х®ИЁИГ¶ЙМШАэ·ЁЎ·ЎўЎ¶Х®ИЁ№ЬАн»ШКХТөМШұрҙлЦГ·ЁЎ·өИЈ¬НЖ¶ҜБЛКРіЎөД·ўХ№ЎЈ

ЎЎЎЎЦР№ъПгёЫФЪ1994ДкҪшРРБЛЛДЧЪЧЎХ¬өЦСәҙыҝоЦӨИҜ»ҜҪ»ТЧәНТ»ЧЪРЕУГҝЁҙыҝоҪ»ТЧЈ¬ЖдЧКІъЦӨИҜКРіЎҝӘКјөГөҪ·ўХ№Ј¬1995ДкУЦіЙ№ҰөШҪшРРБЛЖыіөҙыҝоЦӨИҜ»ҜәНЙМТөВҘУоҙыҝоөДЦӨИҜ»ҜЎЈә«№ъ1996ДкөЧјУҝмБЛҪрИЪЧФУЙ»ҜІҪ·ҘЈ¬ІўТФ»эј«М¬¶ИҝӘХ№ЦӨИҜ»Ҝ»о¶ҜЎЈ

ЎЎЎЎЈЁ¶юЈ©ЧКІъЦӨИҜ»ҜСёГН·ўХ№өДФӯТт·ЦОцЈЁТФГА№ъОӘАэЈ©

ЎЎЎЎ1Ўўәк№ЫТтЛШ

ЎЎЎЎЈЁ1Ј©АыВККРіЎ»ҜЎЈ20КАјН30-60ДкҙъЈ¬ГА№ъНЁХНОВәНЎўАыВКОИ¶ЁЈ¬ҙўҙыРӯ»бөИҪрИЪ»ъ№№ҫӯУӘЧҙҝцБјәГЎЈҪшИл1970ДкҙъәуЈ¬ҫӯјГЦНХНөИОКМвө№ұЖГАБӘҙўЖф¶ҜАыВККРіЎ»ҜёДёпЈ¬ҙЛЗ°ҙўҙыРӯ»біӨЖЪҙжФЪөДЧКІъёәХ®ҙнЕдОКМвұ»ҪшТ»ІҪ·ЕҙуЈ¬Бч¶ҜРФ·зПХЙПЙэЈ¬¶шЖдұ»ёіУиөДЦ§іЦГА№ъ·ҝөШІъКРіЎөД№«№ІЦ°ДЬУЦТӘЗуЛьұШРлОӘҫУГсМṩס·ҝҙыҝоЎЈФЪХвЦЦұіҫ°ПВЈ¬·ўРРЧЎ·ҝҙыҝоЦӨИҜ»ҜІъЖ·іЙОӘұШИ»СЎФсЎЈН¬КұЈ¬АыВККРіЎ»ҜөД·ўХ№ҙЩҪшБЛ»хұТКРіЎ»щҪр·ўХ№Ј¬¶ш»хұТКРіЎ»щҪріЙОӘЧКІъЦӨИҜ»ҜКРіЎөДЦчТӘЧКҪрАҙФҙЦ®Т»ЎЈ

ЎЎЎЎЈЁ2Ј©ГАФӘөД№ъјК»ҜЎЈ20КАјН80ДкҙъҝӘКјЈ¬ГА№ъҫӯіЈХЛ»§іцПЦіЦРшДжІоЈ¬ҙуБҝГАФӘНЁ№эГіТЧБчіц№ъНвЈ¬ө«УЙУЪГА№ъөД№ъјК»хұТЦ°ДЬЈ¬БчіцөДГАФӘІҝ·ЦУЦНЁ№эН¶ЧКГА№ъҪрИЪКРіЎ»ШБчЎЈТФәЈНв»ъ№№әНёцИЛіЦУРөДGSEЦ§іЦЦӨИҜ№жДЈОӘАэЈ¬1976ДкҪцОӘ20ТЪГАФӘЈ¬өҪ2006ДкОӘ12,636ТЪГАФӘЎЈәЈНвЧКҪрөДЗанщКЗГА№ъЧКІъЦӨИҜ»ҜКРіЎөДј«ҙу¶ҜБҰЎЈ

ЎЎЎЎЈЁ3Ј©КРіЎЙПҙжФЪҙуБҝәПККЦӨИҜ»ҜөДФӯІДБПЈЁ»щҙЎЧКІъЈ©ЎЈГА№ъРЕҙыТөҙжФЪі¬№э70%өДПы·СҙыҝоЈЁҙуІҝ·ЦКЗ·ҝҙыЈ©Ј¬ХвР©ҙыҝоҙжБҝҙуЎўН¬ЦК»ҜёЯЎўТЧ·ЦЙў»ҜЈ¬КЗРЕҙыЧКІъЦӨИҜ»ҜөДБјәГІДБПЎЈУИЖдКЗЧЎ·ҝөЦСәҙыҝоЈ¬РЕУГЦКБҝУлұкЧј»ҜіМ¶И¶јј«ёЯЈ¬КЗЦӨИҜ»ҜөДәПКК»щҙЎЧКІъЎЈБнНвЈ¬јдҪУИЪЧКЗюөАөДЧКҪрАҙФҙұдөГҪфХЕЈ¬Пы·СИЪЧКИұҝЪЦұҪУНЖ¶ҜБЛЦұҪУИЪЧКУИЖдКЗЦӨИҜ»ҜКРіЎөД·ўХ№ЎЈ

ЎЎЎЎ2ЎўОў№ЫТтЛШ

ЎЎЎЎЈЁ1Ј©»щҙЎЧКІъ№©ёш·ҪЈәҙ«НіРЕҙыТөұдёпҙЩҪшРЕҙыЧКІъіцұнЎЈГА№ъЧКІъЦӨИҜ»ҜөД·ўХ№АъК·ТІКЗТшРРТөөДұдёпК·ЎЈҫӯјГУлХюІЯ»·ҫіөДұд¶ҜөјЦВөДРЕҙы№жДЈКЬПЮЎўҙ«НіАыИуПВ»¬ЎўЧКІъёәХ®ұнІ»ОИ¶ЁөИИэҙуОКМвЈ¬НЖ¶ҜБЛТшРРТөҙУҙ«НіөДЎ°ОьКХҙжҝо-·ЕҙыЎұДЈКҪЈ¬ЧӘұдОӘЎ°ОьКХҙжҝо-·Еҙы-іцКЫЧКІъ-·ЕҙыЎұДЈКҪЎЈТшРРЧФЙнФҪАҙФҪУР»эј«РФИҘіцКЫРЕҙыЧКІъЈ¬»тХЯЦұҪУҙУКВЦӨИҜ»Ҝ»о¶ҜЈ¬ТФН»ЖЖја№ЬПЮЦЖЎўС°ЗуРВөДАыИуФціӨөгәНҪөөНЧКІъёәХ®ұн·зПХЎЈ

ЎЎЎЎЈЁ2Ј©ЦӨИҜ»ҜІъЖ·Н¶ЧК·ҪЈә·зПХЎўКХТжөДЛ«ЦШУЕКЖФцЗҝОьТэБҰЎЈГА№ъКРіЎҪПНкЙЖөДХ®ИҜКРіЎЕдМЧТФј°Хюё®Ц§іЦЈ¬ОӘЧКІъЦ§іЦЦӨИҜМṩБЛНкЙЖөДРЕУГУлБч¶ҜРФұЈЦӨЎЈБнНвЈ¬Ҫб№№»ҜІъЖ·өДҙҙФмЈЁCMOЈ©ҪшТ»ІҪФцЗҝБЛЖдН¶ЧК°ІИ«РФЎЈТтҙЛЈ¬ЧКІъЦ§іЦЦӨИҜәЬҝмұ»Н¶ЧКХЯ№г·әҪУКЬЎЈБнНвЈ¬КХТжВКҪПёЯТІКЗТ»ҙуУЕКЖЎЈ

ЎЎЎЎЈЁ3Ј©ЦӨИҜ»ҜКРіЎЦРҪй·ҪЈәҪрИЪ»мТө»ҜНЖ¶ҜИҜЙМҝӘ·ўРВІъЖ·ЎЈ70ДкҙъГА№ъҪрИЪЧЯПт»мТө»ҜЈ¬ёчАа»ъ№№ҝӘКјЙшНёөҪН¶ЧКТшРРҙ«НіТөОсЈ¬АыИуВКөДС№ЛхөјЦВН¶ЧКТшРР»эј«ҝӘ·ўРВөДТөОсЈ¬¶ш№М¶ЁКХТжІъТөБҙіЙОӘБЛН¶ЧКТшРРТ»ёцРВөДАыИуФціӨөгЎЈН¶ЧКТшРРТ»·ҪГжФЪЦӨИҜ»ҜКРіЎЙП·ў»УіРПъЎўЧЙСҜЎўЧцКРЎўН¶ЧКөИ¶аЦЦ№ҰДЬЈ¬І»¶П»оФҫКРіЎЈ»БнТ»·ҪГжІ»¶ПҝӘ·ўРВөД»щҙЎЧКІъЈ¬ҙуҙуөШФцјУБЛҝЙЦӨИҜ»ҜЧКІъөД№г¶ИЈ¬ЦұҪУөјЦВБЛ1985ДкәуЦӨИҜ»ҜІъЖ·ЦЦАаКэБҝөДҙуұ¬·ўЎЈ

ЎЎЎЎИэЎўОТ№ъЧКІъЦӨИҜ»Ҝ·ўХ№Зйҝцј°ХюІЯКбАн

ЈЁТ»Ј©ЧКІъЦӨИҜ»ҜФЪОТ№ъөД·ўХ№Зйҝц

ЎЎЎЎ1ЎўРЕҙыЧКІъЦӨИҜ»Ҝ·ўХ№

ЎЎЎЎ2005Дк4ФВ20ИХЈ¬ИЛГсТшРРЎўТшја»біцМЁЎ¶РЕҙыЧКІъЦӨИҜ»ҜКФөг№ЬАн°м·ЁЎ·Ј¬И·¶ЁБЛОТ№ъҝӘХ№РЕҙыЧКІъЦӨИҜ»ҜКФөгөД»щұҫ·ЁВЙҝтјЬЈ¬ХэКҪНЖРРРЕҙыЧКІъЦӨИҜ»ҜКФөгЎЈЖдәуіцМЁТ»ПөБР№ж¶ЁЈ¬¶ФКФөг»бјЖҙҰАнЎўЛ°КХХюІЯЎўҪрИЪ»ъ№№РЕҙыЧКІъЦӨИҜ»Ҝја¶Ҫ№ЬАнөИҪшРРБЛ№ж·¶ТӘЗуЎЈ2008ДкҪрИЪОЈ»ъұ¬·ўЈ¬РЕҙыЧКІъЦӨИҜ»ҜҙҰУЪНЈЦНәНЧЬҪбҪЧ¶ОЎЈ2011ДкҝӘКјҪшРРРЕҙыЧКІъЦӨИҜ»ҜөДКФөгСРҫҝЈ¬2012ДкСлРРЎўТшја»бәНІЖХюІҝ№ІН¬°дІјЎ¶№ШУЪҪшТ»ІҪА©ҙуРЕҙыЧКІъЦӨИҜ»ҜКФөгПа№ШКВПоөДНЁЦӘЎ·Ј¬ұкЦҫЧЕРЕҙыЧКІъЦӨИҜ»ҜөДЦШЖфЎЈ

2014Дк11ФВЈ¬Тшја»б°дІјЎ¶№ШУЪРЕҙыЧКІъЦӨИҜ»Ҝұё°ёөЗјЗ№ӨЧчБчіМөДНЁЦӘЎ·Ј¬КөРРұё°ёЦЖЎЈ2005ДкЦБ2013ДкЈ¬КРіЎ№І·ўРР28өҘРЕҙыЧКІъЦӨИҜ»ҜІъЖ·Ј¬АЫјЖҪр¶о1017ТЪФӘЎЈ2014Дк·ўРР№жДЈСёЛЩМбЙэЈ¬өҘДк·ўРРІъЖ·66өҘЈ¬Ҫр¶о2818ТЪФӘЎЈ

ЎЎЎЎ2ЎўЖуТөЧКІъЦӨИҜ»ҜөД·ўХ№

ЎЎЎЎ2004ДкЈ¬ЦӨја»бҝӘКј¶ФЖуТөЧКІъЦӨИҜ»ҜҪшРРСРҫҝВЫЦӨЈ¬2005Дк8ФВЈ¬Ў°ЦР№ъБӘНЁCDMAНшВзЧвБЮ·СКХТжјЖ»®ЎұЙиБўЈ¬іЙОӘөЪТ»өҘЖуТөЧКІъЦӨИҜ»ҜІъЖ·ЎЈ2006ДкҝӘКјЈ¬ЦӨја»бФЭНЈБЛЧКІъЦ§іЦЧЁПојЖ»®өДЙкұЁЙуЕъЈ¬ЦұөҪ2009Дк5ФВЈ¬ЖуТөЦӨИҜ»ҜКФөгЦШРВЖф¶ҜЎЈ

2014Дк11ФВЈ¬ЦӨја»б·ўІјЎ¶ЦӨИҜ№«Лҫј°»щҪр№ЬАн№«ЛҫЧУ№«ЛҫЧКІъЦӨИҜ»ҜТөОс№ЬАн№ж¶ЁЎ·Ј¬ТФј°УлЦ®ЕдМЧөДЎ¶ЦӨИҜ№«Лҫј°»щҪр№ЬАн№«ЛҫЧУ№«ЛҫЧКІъЦӨИҜ»ҜТөОсРЕПўЕыВ¶ЦёТэЎ·әНЎ¶ЦӨИҜ№«Лҫј°»щҪр№ЬАн№«ЛҫЧУ№«ЛҫЧКІъЦӨИҜ»ҜТөОсҫЎЦ°өчІй№ӨЧчЦёТэЎ·Ј¬НЖҪшұё°ёЦЖЈ¬ЖуТөЧКІъЦӨИҜ»ҜҪшИлЕоІӘ·ўХ№ЖЪЎЈҙУ2009Дк5ФВЖуТөЧКІъЦӨИҜ»ҜТөОсЦШЖфЦБ2014ДкөЧЈ¬ЖуТөЧКІъЦӨИҜ»ҜІъЖ··ўРР№жДЈФј500ТЪФӘЈ¬ЖдЦР2014Дк·ўРР26өҘЈ¬·ўРР№жДЈ385.83ТЪФӘЎЈ

ЎЎЎЎ3ЎўПоДҝЧКІъЦ§іЦјЖ»®өД·ўХ№

ЎЎЎЎ2012Дк10ФВЈ¬ұЈја»бЎ¶№ШУЪұЈПХЧКҪрН¶ЧКУР№ШҪрИЪІъЖ·өДНЁЦӘЎ··ўІјЈ¬НШҝнБЛұЈПХЧКҪрөДН¶ЧК·¶О§ЎЈ2013Дк4ФВЈ¬РВ»ӘЎӘ¶«·ҪТ»әЕПоДҝЧКІъЦ§іЦјЖ»®іЙОӘұЈПХН¶ЧКРВХюТФАҙКЧёцПоДҝЧКІъЦ§іЦјЖ»®ЎЈөұДк№І·ўРРПоДҝЧКІъЦ§іЦјЖ»®12ёцЈ¬·ўРР№жДЈ451ТЪФӘЎЈ

ЎЎЎЎ2014ДкПоДҝЧКІъЦ§іЦјЖ»®өД·ўРРУРТ»¶ОНЈЦНЈ¬ЛжЧЕ2014Дк7ФВөДЎ¶ПоДҝЧКІъЦ§іЦјЖ»®КФөгТөОсја№ЬҝЪҫ¶Ў··ўІјЈ¬ПоДҝЧКІъЦ§іЦјЖ»®ЦШЖфЈ¬өұДк№І·ўРРПоДҝЧКІъЦ§іЦјЖ»®7ёцЈ¬·ўРР№жДЈ202ТЪФӘЎЈ

ҪПЦ®СлРРЎўТшја»бәНЦӨја»бөДұё°ёЦЖЈ¬ДҝЗ°ұЈја»бПоДҝЧКІъЦ§іЦјЖ»®ФЪКФөгҪЧ¶ОІЙУГөДКЗЙуЕъЦЖЎЈ

ЎЎЎЎЈЁ¶юЈ©ОТ№ъЧКІъЦӨИҜ»ҜПа№ШХюІЯКбАн

ЎЎЎЎұИҪПСлРРЎўТшја»бәНЦӨја»бІ»Н¬ја№Ь»ъ№№өДја№ЬМеПөЈ¬УЙУЪЖуТөЧКІъЦӨИҜ»Ҝ¶ФУЪұЈПХЧКҪрёьҫЯІЩЧчТвТеЈ¬ПВГжҪ«ЦШөг·ЦОцЦӨја»бөДја№ЬМеПөЎЈ

ЎЎЎЎұн1ЈәЧКІъЦӨИҜ»ҜІ»Н¬ја№ЬМеПө¶ФұИ

|

АаРН |

РЕҙыЧКІъЦӨИҜ»Ҝ |

ЦӨИҜ№«Лҫј°»щҪрЧУ№«ЛҫЧКІъЦӨИҜ»Ҝ |

ПоДҝЧКІъЦ§іЦјЖ»® |

|

Цч№ЬІҝГЕ |

СлРРЎўТшја»б |

ЦӨја»б |

ұЈја»б |

|

ЦШТӘХюІЯ·Ё№ж |

1ЎўЎ¶РЕҙыЧКІъЦӨИҜ»ҜКФөг№ЬАн°м·ЁЎ· 2ЎўЎ¶№ШУЪРЕҙыЧКІъЦӨИҜ»Ҝұё°ёөЗјЗ№ӨЧчБчіМөДНЁЦӘЎ· |

1ЎўЎ¶ЦӨИҜ№«Лҫј°»щҪр№ЬАн№«ЛҫЧУ№«ЛҫЧКІъЦӨИҜ»ҜТөОс№ЬАн№ж¶ЁЎ·Ј»2Ўў»щҪрТөРӯ»бЎ¶ұё°ё№ЬАн°м·ЁЎ·ЎўЎ¶ёәГжЗеөҘЦёТэЎ·Ј»3ЎўЎ¶ЙПәЈЦӨИҜҪ»ТЧЛщЧКІъЦӨИҜ»ҜТөОсЦёТэЎ·ЎўЎ¶ЙоЫЪЦӨИҜҪ»ТЧЛщЧКІъЦӨИҜ»ҜТөОсЦёТэЎ· |

Ў¶ПоДҝЧКІъЦ§іЦјЖ»®КФөгТөОсја№ЬҝЪҫ¶Ў· |

|

·ўЖрИЛ |

ТшРРТөҪрИЪ»ъ№№ЈЁЙМТөТшРРЎўХюІЯРФТшРРЎўЖыіөҪрИЪ№«ЛҫЎўҪрИЪЧвБЮ№«ЛҫөИЈ© |

·ЗТшРРҪрИЪ»ъ№№/ҪрИЪ»ъ№№ |

·ЗТшРРҪрИЪ»ъ№№/ҪрИЪ»ъ№№ |

|

»щҙЎЧКІъ |

·ыәПМхјюөД№ъјТЦШҙу»щҙЎЙиК©ПоДҝҙыҝоЎўЙжЕ©ҙыҝоЎўЦРРЎЖуТөҙыҝоЎўҫӯЗеАнәП№жөДөШ·ҪХюё®ИЪЧКЖҪМЁ№«ЛҫҙыҝоЎўҪЪДЬјхЕЕҙыҝоЎўЖыіөҙыҝоөИ¶аФӘ»ҜРЕҙыЧКІъ |

ЖуТөУҰКХҝоЎўЧвБЮХ®ИЁЎўРЕҙыЧКІъЎўРЕНРКЬТжИЁөИІЖІъИЁАыЈ¬»щҙЎЙиК©ЎўЙМТөОпТөөИІ»¶ҜІъ»тІ»¶ҜІъКХТжИЁЈ¬ТФј°ЦР№ъЦӨја»бИПҝЙөДЖдЛыІЖІъ»тІЖІъИЁАыЎЈ |

РЕҙыЧКІъЈЁЖуТөЙМТөҙыҝоЎўЧЎ·ҝј°ЙМТөРФІ»¶ҜІъөЦСәҙыҝоЎўёцИЛПы·СҙыҝоЎўРЎ¶оҙыҝЛҫ·ў·ЕөДҙыҝоЎўРЕУГҝЁҙыҝоЎўЖыіөИЪЧКҙыҝоЈ©ЎўҪрИЪЧвБЮУҰКХҝоәНГҝДк»сөГ№М¶Ё·ЦЕдөДКХТжЗТ¶ФұҫҪр»ШКХәНЙПКцКХТж·ЦЕдЙиЦГРЕУГФцј¶өД№ЙИЁЧКІъ |

|

SPV |

МШКвДҝөДРЕНР |

ЦӨИҜ№«Лҫ/»щҪрЧУ№«ЛҫЧКІъЦ§іЦЧЁПојЖ»® |

ПоДҝЧКІъЦ§іЦјЖ»® |

|

ЙуәЛАаРН |

ұё°ёЦЖ |

Ҫ»ТЧЛщЙуәЛіцҫЯОЮТмТйәҜЈ¬ЦӨИҜ»щҪрТөРӯ»бұё°ё |

ұЈја»бЙуЕъ |

|

Ҫ»ТЧіЎЛщ |

ТшРРјдКРіЎЈ¬ЙПҪ»Лщ |

ЙПҪ»ЛщЈ¬ЙоҪ»ЛщЈ¬№ЙЧӘПөНіЈ¬»ъ№№јдПөНі |

ФЭОЮ |

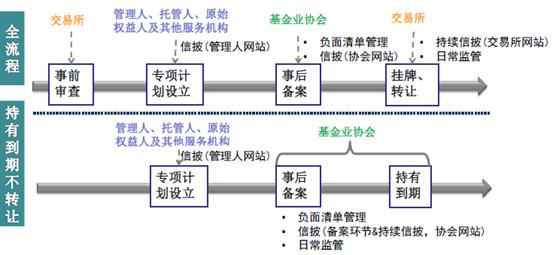

1ЎўЦӨја»бЧКІъЦӨИҜ»Ҝја№ЬМеПө

ЎЎЎЎЦӨја»бЧКІъЦӨИҜ»Ҝја№ЬМеПөУЙ·ЁВЙ·Ё№жЎўја№ЬЦ°ДЬ·Ц№ӨәНТөОсБчіМИэҙуІҝ·ЦЧйіЙЎЈ

ЎЎЎЎЈЁ1Ј©Па№Ш·ЁВЙ·Ё№ж

ЎЎЎЎЧКІъЦӨИҜ»ҜПа№Ш·ЁВЙ·Ё№жМеПөУЙРРХю·Ё№жәНЧФВЙ№ж¶ЁБҪҙуІҝ·ЦЧйіЙЎЈРРХю·Ё№ж°ьАЁЎ¶ЦӨИҜ№«Лҫј°»щҪр№ЬАн№«ЛҫЧУ№«ЛҫЧКІъЦӨИҜ»ҜТөОс№ЬАн№ж¶ЁЎ·ТФј°УлЦ®ЕдМЧөДЎ¶ЦӨИҜ№«Лҫј°»щҪр№ЬАн№«ЛҫЧУ№«ЛҫЧКІъЦӨИҜ»ҜТөОсРЕПўЕыВ¶ЦёТэЎ·әНЎ¶ЦӨИҜ№«Лҫј°»щҪр№ЬАн№«ЛҫЧУ№«ЛҫЧКІъЦӨИҜ»ҜТөОсҫЎЦ°өчІй№ӨЧчЦёТэЎ·ЎЈЧФВЙ№ж¶ЁЦчТӘ°ьАЁ»щҪрТөРӯ»бЦЖ¶ЁөДЎ¶ЧКІъЦ§іЦЧЁПојЖ»®ұё°ё№ЬАн°м·ЁЎ·Ј¬ТФј°ЙПҪ»ЛщәНЙоҪ»ЛщЦЖ¶ЁөДЎ¶ЙПәЈЦӨИҜҪ»ТЧЛщЧКІъЦӨИҜ»ҜТөОсЦёТэЎ·әНЎ¶ЙоЫЪЦӨИҜҪ»ТЧЛщЧКІъЦӨИҜ»ҜТөОсЦёТэЎ·ЎЈ

ЎЎЎЎЈЁ2Ј©ја№ЬЦ°ДЬ·Ц№Ө

ЎЎЎЎДҝЗ°ЦӨја»бЧКІъЦӨИҜ»ҜТөОсКЗУЙЦӨја»бЦчөјЎўЧФВЙЧйЦҜәНЕЙіц»ъ№№ІОУлөДја№ЬМеПөЈ¬Иэ·ҪёчУРІ»Н¬өДЦ°ДЬ·Ц№ӨУл¶ЁО»ЎЈ

ЎЎЎЎЦӨја»бёәФрДв¶ЁПа№Шја№Ь№жФтЎўЙуәЛЧФВЙ№жФтәНја№ЬРӯөчЎЈЕЙіц»ъ№№ёәФрИХіЈРРХюја№ЬЈ¬ЦчТӘКЗІъЖ·өДКВәуја№ЬәН·зПХҝШЦЖЈ¬ҫЯМе°ьАЁІъЖ·әуРш№ЬАнРЕПўұЁұёәНТөОсја№ЬјмІйЎЈЦР№ъЦӨИҜН¶ЧК»щҪрТөРӯ»бЎўЦР№ъЦӨИҜТөРӯ»бЎўЙПәЈЦӨИҜҪ»ТЧЛщЎўЙоЫЪЦӨИҜҪ»ТЧЛщөИЧФВЙЧйЦҜёәФрұё°ёЙуІйЎўұё°ё/№ТЕЖөИ№жФтЦЖ¶Ёј°ЕаСөөИЎЈ

ЎЎЎЎЈЁ3Ј©ТөОсБчіМ

ЎЎЎЎЧКІъЦӨИҜ»ҜТөОсёщҫЭКЗ·сФЪҪ»ТЧЛщ№ТЕЖЧӘИГЙи¶ЁБЛБҪАаІ»Н¬өДТөОсБчіМЈЁјыНј4Ј©ЎЈ¶ФДвФЪҪ»ТЧЛщ№ТЕЖЧӘИГөДЧКІъЦ§іЦЦӨИҜЈ¬ҫӯҪ»ТЧЛщКВЗ°ЙуІйКЗ·с·ыәП№ТЕЖЧӘИГМхјюәуЈ¬ФЪ»щҪрТөРӯ»б°ҙХХјтТЧіМРтұё°ёЎЈ¶ФіЦУРөҪЖЪІ»ЧӘИГөДЧКІъЦ§іЦЦӨИҜЈ¬ФЪ»щҪрТөРӯ»бЦұҪУұё°ёЈ¬ө«ИфРиТӘҪ»ТЧЧӘИГЈ¬ФтРиЦШРВ°ҙХХЎ°Ҫ»ТЧЛщЙуІйЎўРӯ»бұё°ёЎұөДБчіМҪшРРЎЈ

ЎЎЎЎЦӨја»бМеПөПВЈ¬ЙПҪ»ЛщәНЙоҪ»Лщҫщ¶ФЧКІъЦ§іЦЦӨИҜөД»щҙЎЧКІъЎўПЦҪрБчЎўҪ»ТЧҪб№№Ўў·зПХҝШЦЖҙлК©өИҪшРРКөЦКЙуәЛЈ¬ТФЕР¶ПЖдКЗ·сҝЙФЪҪ»ТЧЛщҪшРР№ТЕЖЧӘИГЎЈ

ЎЎЎЎНј4ЈәЧКІъЦӨИҜ»ҜТөОсФЛЧчБчіМ

2ЎўЧКІъЦӨИҜ»ҜТөОсөД№ШЧўТӘөгУлја№ЬәЛРДФӯФт

ЎЎЎЎЧКІъЦӨИҜ»ҜөДКөЦККЗҪ«»щҙЎЧКІъөДПЦҪрБч·Цёо°ьЧ°іЙТЧУЪіцКЫөДЦӨИҜЈ¬ТтҙЛЧКІъЦ§іЦЦӨИҜөД№ШЧўТӘөгКјЦХО§ИЖФӨЖЪПЦҪрБчЎў·зПХёфАлЎўЧКІъХжКөіцКЫЎўРЕУГФцј¶Х№ҝӘЈ¬ФЪЦӨја»бМеПөПВөДЧКІъЦӨИҜ»ҜТөОсУРТФПВәЛРДФӯФтЈә

ЎЎЎЎЈЁ1Ј©»щҙЎЧКІъХэГжЕР¶ПФӯФтЈәПЦҪрБчЦКБҝҫц¶Ё»щҙЎЧКІъЦКБҝЎЈИз¶ФУЪТАҝҝТ»ҙОРФЧӘИГ¶шІъЙъПЦҪрБчөДҝуІъЧКФҙҝӘІЙКХТжИЁЎўНБөШіцИГКХТжИЁөИІЖІъИЁАыЈ¬УЙУЪПЦҪрБчІ»ОИ¶ЁЎўІ»ҝЙіЦРш¶шұ»ДЙИлёәГжЗеөҘЈ»¶Ф»щҙЎЧКІъПЦҪрБчіЦРшЎўОИ¶ЁЎўҝЙёІёЗЧЁПојЖ»®ұҫПўөДЈ¬ФтІ»РиТӘРЕУГФцј¶ҙлК©ЧчОӘІ№ідЎЈ

ЎЎЎЎЈЁ2Ј©ЧКІъЦКБҝёәГжЕР¶ПФӯФтЈәёәГжЗеөҘЦЖЎЈ

ЎЎЎЎТФПВДЪИЭҪ«¶ФЦӨја»б°дІјөДЎ¶ЧКІъЦӨИҜ»Ҝ»щҙЎЧКІъёәГжЗеөҘЎ·өДДЪИЭҪшРРПа№Ш·ЦОцЈЁ·ЦОцЦчТӘІОҝј»щҪрТөРӯ»біВҙәСЮІ©Кҝ·ЕИлҪв¶БЈ©Ј¬ТФ№©ІОҝјЎЈ

ЎЎЎЎўЩТФөШ·ҪХюё®ОӘЦұҪУ»тјдҪУХ®ОсИЛөД»щҙЎЧКІъЎЈө«өШ·ҪХюё®°ҙХХКВПИ№«ҝӘөДКХТжФј¶Ё№жФтЈ¬ФЪХюё®УлЙз»бЧКұҫәПЧчДЈКҪЈЁPPPЈ©ПВУҰөұЦ§ё¶»тіРөЈөДІЖХюІ№МщіэНвЎЈ

ЎЎЎЎ·ЦОцЈәұҫПоЧКІъБРИлёәГжЗеөҘөДФӯТтКЗУЙУЪДҝЗ°ҙҰУЪ№ъОсФә¶ФөШ·ҪХюё®Х®ОсЗеАнХы¶ЩКұЖЪЈ¬ёГАа»щҙЎЧКІъҙжФЪөШФөРФЎўХюІЯРФ·зПХЎЈ

ЎЎЎЎТФөШ·ҪХюё®ОӘЦұҪУ»тјдҪУХ®ОсИЛөД»щҙЎЧКІъЦчТӘ°ьАЁБҪҙуАа:Т»КЗХюё®КЗЦұҪУХ®ОсИЛЈәИзЖҪМЁ№«Лҫ»тЖдЧУ№«ЛҫТФІЖХюКХИлОӘЧКҪрАҙФҙЎЈ¶юКЗХюё®КЗјдҪУХ®ОсИЛЈ¬ЦчТӘКЗЦёөШ·ҪХюё®ОӘХюё®ИЪЧКЖҪМЁ№«ЛҫөЈұЈ»тХЯіРЕөОӘЖдХ®Ос¶өөЧ¶шРОіЙөД»тИ»ёәХ®ЎЈИзХюё®Н¶ИЪЧКЖҪМЁ№«ЛҫІЙУГBTДЈКҪҪЁіЙәуЈ¬Хюё®ҫНКЗјдҪУХ®ОсИЛЈ¬№эИҘөДBTПоДҝПЦФЪәЬЗеіюКЗІ»ДЬЧцөДЎЈИфөШ·ҪХюё®ИЪЧКЖҪМЁөДәПЧчПа¶Ф·ҪТФЖд¶ФөШ·ҪХюё®ИЪЧКЖҪМЁөДХ®ИЁОӘ»щҙЎЧКІъ·ўРРЧКІъЦӨИҜ»ҜІъЖ·ФтКфУЪұҫёәГжЗеөҘ№ЬАнЦ®БРЎЈ

ЎЎЎЎPPP ДЈКҪПВПоДҝКХИлАҙФҙЦчТӘУРИэЦЦЈәТ»ЦЦКЗХюё®КЪУиПоДҝТөЦчМШРнҫӯУӘИЁ·ҪКҪЈ¬Йз»бЧКұҫТөЦчҪ«ПоДҝҪЁіЙІўёәФрФЛУӘЈ¬ФЛУӘКХИлАҙФҙЦчТӘОӘК№УГХЯё¶·СРОКҪЈ¬ФЛУӘЖЪВъәуТЖҪ»Хюё®Ј»Т»ЦЦКЗЙз»бЧКұҫПоДҝТөЦчёәФрҪ«ПоДҝҪЁіЙІўФЛУӘЈ¬ФЛУӘКХИлАҙФҙОӘХюё®ё¶·С№әВтЈ»БнТ»ЦЦКЗЙз»бЧКұҫПоДҝТөЦчөДКХИлАҙФҙОӘК№УГХЯ№әВтУлХюё®ІЖХюІ№МщҪбәПРОКҪЎЈЙПКцІЙУГPPP ДЈКҪПВөДПоДҝЈ¬КХИлАҙФҙПЦҪрБчОИ¶ЁіЦРшҝЙҝҝЈ¬ІЙУГМШРнҫӯУӘИЁ·ҪКҪҪЁіЙФЛУӘөДПоДҝКХИлКфУЪПоДҝТөЦчЧКІъКХТжАаөД»щҙЎЧКІъЈ»¶шФЛУӘКХИлТАҝҝХюё®ё¶·С№әВт»тХЯХюё®ІЖХюІ№Мщ·ҪКҪРОіЙөД»щҙЎЧКІъКфУЪПоДҝ№«ЛҫөДХ®ИЁАаЧКІъЈ¬ҫщҝЙТФЧціЙЧКІъЦӨИҜ»ҜІъЖ·ЎЈ

ЎЎЎЎўЪТФөШ·ҪИЪЧКЖҪМЁ№«ЛҫОӘХ®ОсИЛөД»щҙЎЧКІъЎЈұҫМхЛщЦёөДөШ·ҪИЪЧКЖҪМЁ№«ЛҫКЗЦёёщҫЭ№ъОсФәПа№ШОДјю№ж¶ЁЈ¬УЙөШ·ҪХюё®ј°ЖдІҝГЕәН»ъ№№өИНЁ№эІЖХюІҰҝо»тЧўИлНБөШЎў№ЙИЁөИЧКІъЙиБўЈ¬іРөЈХюё®Н¶ЧКПоДҝИЪЧК№ҰДЬЈ¬ІўУөУР¶АБў·ЁИЛЧКёсөДҫӯјГКөМеЎЈ

ЎЎЎЎ·ЦОцЈәФЪЗеАнХы¶ЩЖЪЈ¬»щҪрТөРӯ»бОЮ·ЁМṩИЪЧКЖҪМЁ№«ЛҫөДҫЯМеГыөҘЈ¬УЙ№ЬАнИЛёщҫЭЎ¶№ъОсФә№ШУЪјУЗҝөШ·ҪХюё®РФХ®Ос№ЬАнөДТвјыЎ·ЈЁ№ъ·ўЎІ2014Ўі43әЕЈ©ОДҙуЦВЧФРР°СОХЕР¶ПЎЈөШ·ҪИЪЧКЖҪМЁ№«ЛҫОӘФӯКјИЁТжИЛөД»щҙЎЧКІъЈ¬ФЭКұГ»УРҪыЦ№ЎЈ

ЎЎЎЎўЫҝуІъЧКФҙҝӘІЙКХТжИЁЎўНБөШіцИГКХТжИЁөИІъЙъПЦҪрБчөДДЬБҰҫЯУРҪПҙуІ»И·¶ЁРФөДЧКІъЎЈ

ЎЎЎЎ·ЦОцЈәҝуІъЧКФҙҝӘІЙКХТжИЁКЬ№ъјК№ъДЪКРіЎ»·ҫіУ°ПмҪПҙуЈ¬ИзГәМҝКРіЎјЫёсІЁ¶Ҝј°¶ФГәМҝҝӘІЙөДЧјИлПЮЦЖЈ¬ФміЙКХТжПЦҪрБчІ»ОИ¶ЁЈ¬ҝӘІЙИЁөДҙҰЦГЧӘИГГжБЩіМРтёҙФУЈ¬¶ФҪ»ТЧ¶ФКЦ·ҪЧКЦКТӘЗуҪПёЯөИОКМвЈ¬ДСТФЛіАыұдПЦЎЈНБөШіцИГКХТжИЁТІН¬СщКЬ·ҝөШІъРРТөЦЬЖЪУ°ПмҪПҙуЈ¬ІъЙъПЦҪрБчөДІ»И·¶ЁРФҪПҙ󣬶шЗТНБөШіцИГКХТжИЁТ»°гПЦҪрБчОӘөҘТ»ҪЪөгІъЙъҙу¶ојҜЦРөДіцИГКХИлЈ¬НщНщУлЧКҪрЦӨИҜ»ҜөД»№ұҫё¶ПўҪЪөгІ»ЖҘЕдЎЈ

ЎЎЎЎўЬУРПВБРЗйРОЦ®Т»өДУлІ»¶ҜІъПа№ШөД»щҙЎЧКІъЈәa)ТтҝХЦГөИФӯТтІ»ДЬІъЙъОИ¶ЁПЦҪрБчөДІ»¶ҜІъЧвҪрХ®ИЁЈ»b)ҙэҝӘ·ў»тФЪҪЁХјұИі¬№э10%өД»щҙЎЙиК©ЎўЙМТөОпТөЎўҫУГсЧЎХ¬өИІ»¶ҜІъ»тПа№ШІ»¶ҜІъКХТжИЁЎЈөұөШХюё®ЦӨГчТСБРИл№ъјТұЈХП·ҝјЖ»®ІўТСҝӘ№ӨҪЁЙиөДПоДҝіэНвЎЈ

ЎЎЎЎ·ЦОцЈә·ҝөШІъРРТө·зПХЙРОҙНкИ«КН·ЕЈ¬ФЪҪЁ·ҝөШІъПоДҝНЁіЈ¶МЖЪІ»ДЬІъЙъЧг№»УРР§ПЦҪрБчЈ¬ПаУҰОЮ·ЁЖҘЕдЧКІъЦӨИҜ»ҜұҫПўЦ§ё¶ҪЪөгөДТӘЗ󣻶шТСҪЁіЙөДІ»¶ҜІъЧвБЮАаЧКІъИфҙжФЪҝХЦГЗйҝцЈ¬ТаІ»ДЬВъЧгЧКІъЦӨИҜ»ҜПаУҰөДПЦҪрБчЖҘЕдТӘЗуЎЈ

ЎЎЎЎўЭІ»ДЬЦұҪУІъЙъПЦҪрБчЎўҪцТАНРҙҰЦГЧКІъІЕДЬІъЙъПЦҪрБчөД»щҙЎЧКІъЎЈИзМбөҘЎўІЦөҘЎўІъИЁЦӨКйөИҫЯУРОпИЁКфРФөДИЁАыЖҫЦӨЎЈ

ЎЎЎЎ·ЦОцЈәМбөҘЎўІЦөҘУлІъИЁЦӨКйөИЦ®АаөДИЁАыЖҫЦӨЈ¬Т»°гИПОӘКфУЪЧјОпИЁЈ¬ұҫЙнІ»ДЬІъЙъПЦҪрБчЈ¬РиҙҰЦГәуІЕДЬУРКХТжЈ¬ЗТЦ»ДЬТ»ҙОРФ¶шІ»ДЬ·ЦёоҙҰЦГЈ¬І»КЗЧКІъЦӨИҜ»ҜөДККёс»щҙЎЧКІъЎЈ

ЎЎЎЎўЮ·ЁВЙҪз¶Ёј°ТөОсРОМ¬КфУЪІ»Н¬АаРНЗТИұ·ҰПа№ШРФөДЧКІъЧйәПЈ¬Из»щҙЎЧКІъЦР°ьә¬ЖуТөУҰКХХЛҝоЎўёЯЛЩ№«В·КХ·СИЁөИБҪЦЦ»тБҪЦЦТФЙПІ»Н¬АаРНЧКІъЎЈ

ЎЎЎЎ·ЦОцЈәДҝЗ°ЦӨја»бМхПЯПВөДЧКІъЦӨИҜ»ҜПоДҝЛщЙжј°өД»щҙЎЧКІъЈ¬ҙуМеҝЙТФ·ЦОӘИэАаЈәЈЁ1Ј©өҘТ»Х®ИЁЧКІъЈ¬јҙөҘТ»ҪиҝоИЛОӘЦчТӘ»№ҝоАҙФҙЈ¬ұИҪПөдРНөДОӘХюё®BTАаПоДҝ»Ш№әАаЧКІъЦӨИҜ»ҜПоДҝЈ»ЈЁ2Ј©¶аұК·ЦЙўРНХ®ИЁЧКІъЈ¬јҙХ®ИЁҝЙДЬЙжј°КэК®ұКЈЁ»§Ј©Х®ОсИЛЈ¬Х®ОсИЛјдПа№ШРФИхЈ¬ИОТ»Х®ОсИЛ¶ФЧКІъіШҫщҫЯУРТ»¶ЁөДЦШТӘРФЈ¬ұИҪПөдРНөДОӘТшРРөДНЁ№эҙыҝоРОіЙөД№ӨЙМЖуТөөДРЕҙыЧКІъ°ьЈ¬өҘТ»Х®ОсИЛҪиҝо№жДЈҪПҙ󣬶ФЧКІъіШөДПЦҪрБчҫщІъЙъҪПҙуУ°ПмЈ»ЈЁ3Ј©ЦЪ¶аН¬ЦКРФХ®ИЁЈ¬Т»°гЦёЙПНтұКН¬ЦКРФРЎ¶оХ®ИЁЈ¬ИОТ»Х®ОсИЛ¶ФЧКІъіШІ»ҫЯУРПФЦшРФЈ¬ұИҪПөдРНөДОӘ°ўАпРЎҙыЧКІъЦӨИҜ»ҜЎЈ

ЎЎЎЎІ»ҪЁТй¶аЦЦ»щҙЎЧКІъАаРНЧйәПЈ¬ХвСщІ»ұгУЪ№ЬАнәН·зПХ·ЦОцЎЈ

ЎЎЎЎўЯОҘ·ҙПа№Ш·ЁВЙ·Ё№ж»тХюІЯ№ж¶ЁөДЧКІъЎЈ

ЎЎЎЎ·ЦОцЈә¶өөЧМхҝоЈ¬ОӘҙҙРВј°ёҙФУЧКІъЦӨИҜ»ҜФӨБфІЩЧчәНја№ЬҝХјдЎЈ

ЎЎЎЎўаЧоЦХН¶ЧКұкөДОӘЙПКцЧКІъөДРЕНРјЖ»®КЬТжИЁөИ»щҙЎЧКІъЎЈ

ЎЎЎЎ·ЦОцЈәЗ°¶Л»щҙЎЧКІъКөРРҙ©НёФӯФтЈ¬ЕР¶ПКЗ·с·ыәПёәГжЗеөҘ№ЬАнТӘЗуЈ¬ұЬГвНЁ№эЗ¶МЧ¶аІгҪ»ТЧҪб№№Ј¬№жұЬёәГжЗеөҘја№ЬТӘЗуЎЈІЙУГКөЦКЦШУЪРОКҪФӯФтЈ¬ТФҝШЦЖҝЙЧКІъЦӨИҜ»ҜЧКІъ·¶О§ЎЈ

ЎЎЎЎЈЁ3Ј©ҙ©Нё»щҙЎЧКІъөДФӯФтЎЈ

ЎЎЎЎУЙУЪ»щҙЎЧКІъНщНщКЗ¶аұК·ЦЙўөДЧКІъіШЈ¬өЧІг»щҙЎЧКІъөДЧКІъАаұрЎў·зПХКфРФёчІ»ПаН¬Ј¬ұШРлҙ©НёҪ»ТЧҪб№№ҝҙөЧІг»щҙЎЧКІъКЗ·с·ыәПёәГжЗеөҘ№ЬАнөДТӘЗуЎЈИз¶ФУЪТФКЫәу»ШЧв·ҪКҪҝӘХ№ИЪЧКТөОс¶шҪ«КХТжИЁЧӘ»»ОӘХ®ИЁөДЈ¬¶ФІЙУГЛ«SPVҪб№№ИЖ№эЎ°ёәГжЗеөҘЎұөДЈ¬ұШРлКөРРЎ°ҙ©НёФӯФтЎұЎЈ

ЎЎЎЎЈЁ4Ј©Зҝ»ҜЧКІъ¶ЛҫЎЦ°өчІйФӯФтЎЈ

ЎЎЎЎЧКІъЦӨИҜ»ҜТөОсОӘН¶РРАаТөОсЈ¬КЗФЪЧКІъёәХ®ұнЧуұЯҪшРРИЪЧКЈ¬ҫЎЦ°өчІйЦШөгВдФЪЧКІъ¶ЛЈ¬РиС°ХТҝЙІъЙъОИ¶ЁЎўіЦРшЎўҝЙФӨІвПЦҪрБчөД»щҙЎЧКІъЈ¬ИзРЕҙыЧКІъЎўЧФіЦОпТөЈ»¶шҙ«НіИЪЧКИзЖуТөҙыҝоЎўХ®ИҜКЗФЪЧКІъёәХ®ұнУТұЯөДИЪЧКЈ¬ҫЎЦ°өчІйЦШөгВдФЪёәХ®¶ЛЈ¬ҝјІм№«ЛҫөДХыМеРЕУГЎўіҘХ®ДЬБҰәН·ўХ№ЗұБҰЎЈТтҙЛЈ¬ЧКІъЦӨИҜ»ҜТөОсТӘЗу№ЬАнИЛҫЎөчөДЦШөгҙУёәХ®¶ЛЧӘөҪЧКІъ¶ЛЈ¬Зҝ»Ҝ¶Ф»щҙЎЧКІъөДҪз¶ЁәН№ЬАнЈ¬ІўЛш¶ЁЧКІъІъЙъөДПЦҪрБчЎЈ

ЎЎЎЎ