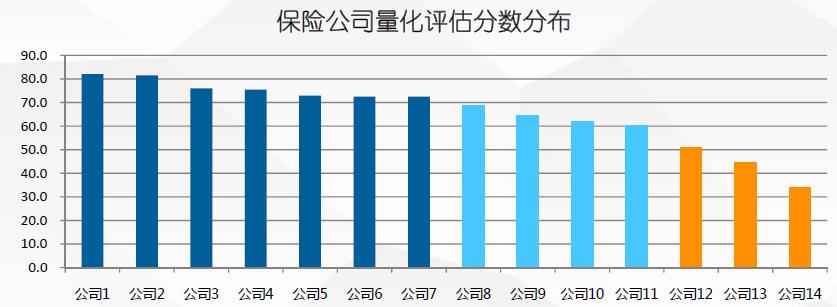

ЃЈвЛЃЉЛљБОаХЯЂ 0%

ЛљБОаХЯЂЗжЮЊШ§ВПЗжЃЌАќРЈзЪВњХфжУЧщПіЁЂзЪВњаХгУзДПіЁЂИКеЎВњЦЗаХЯЂЃЈВњЦЗзМБИН№ЁЂаТЕЅБЃЗбЙцФЃЁЂ13дТајБЃТЪЁЂШ§ФъаТвЕЮёЙцЛЎЃЉЁЃ

1.зЪВњХфжУЧщПі

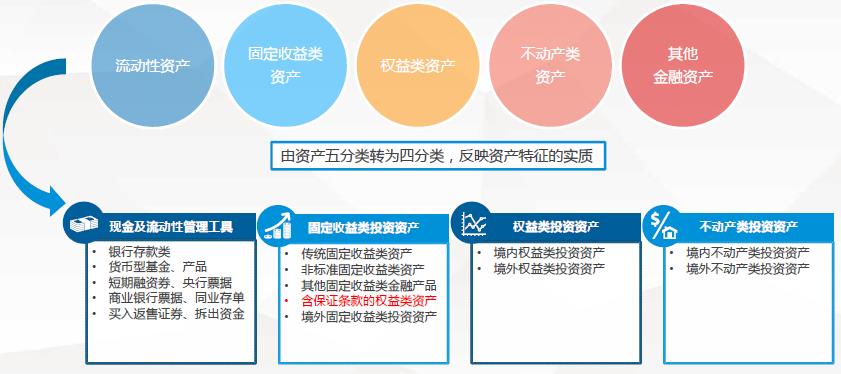

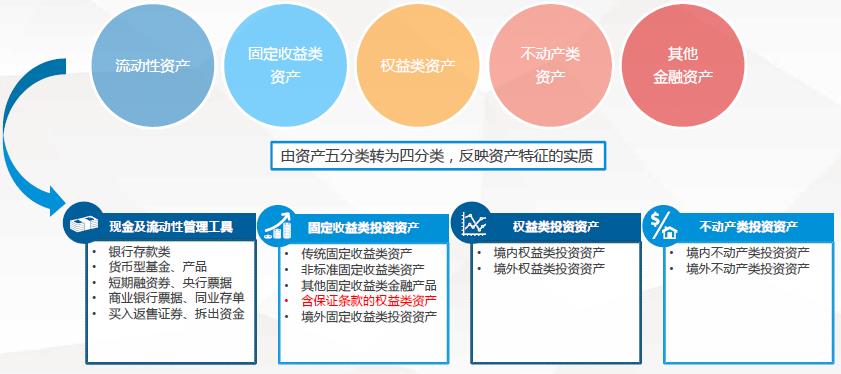

зЪВњХфжУзДПіЗжЮЊЮхВПЗж: зЪВњЙцФЃгыГЅИЖФмСІЃЈзмзЪВњЁЂОЛзЪВњЁЂзлКЯГЅИЖФмСІГфзуТЪЃЉЁЂЭЖзЪзЪВњЙцФЃМАеМБШЃЈЯжН№МАСїЖЏадЙмРэЙЄОпЁЂЙЬЖЈЪевцРрН№ШкзЪВњЁЂШЈвцРрЭЖзЪзЪВњЁЂВЛЖЏВњРрЭЖзЪзЪВњЃЉЁЂОГФкШЈвцЗчЯеVaRжЕЁЂЭтЛуГЈПкЃЈЭтЛузЪВњ-ЭтЛуИКеЎЃЉЁЂШкзЪИмИЫБШР§ЃЈШкзЪЛиЙКБШР§= ШкШызЪН№грЖю/ЩЯМОФЉзмзЪВњЁС 100%ЃЉЁЃ

зЪВњЗжРргЩдЯШЮхЗжРрБфЮЊЫФЗжРрЃЌЗДгГзЪВњЬиеїЕФЪЕжЪЁЃЦфжаЙЬЖЈЪевцРрЭЖзЪзЪВњЗжЮЊЮхРрЁЃДЋЭГЙЬЖЈЪевцзЪВњЗжЮЊЖЈЦкДцПюЁЂавщДцПюЁЂНсЙЙадДцПюЁЂЃЈзМЃЉеўИЎеЎШЏЁЂН№ШкеЎШЏЁЂЦѓвЕ(ЙЋЫО)еЎЁЂжаЦкЦБОнЁЂеЎШЏЛљН№ЃЛЗЧБъзМЙЬЖЈЪевцРрзЪВњжИЛљДЁЩшЪЉеЎШЈЭЖзЪМЦЛЎЁЂЙЬЖЈЪевцРрБЃЯезЪЙмВњЦЗЁЂВЛЖЏВњеЎШЈЭЖзЪМЦЛЎЃЛКЌБЃжЄЬѕПюЕФШЈвцРрзЪВњЮЊгХЯШЙЩеЎЮёЙЄОпЁЂгаБЃжЄЬѕПюЕФЙЩШЈЭЖзЪМЦЛЎЁЂКЌБЃжЄЬѕПюЕФЫНФМЙЩШЈЭЖзЪЛљН№ЕШЃЛЦфЫћЙЬЖЈЪевцРрН№ШкВњЦЗАќРЈЩЬвЕвјааРэВЦВњЦЗЁЂаХДћзЪВњжЇГжжЄШЏЁЂШкзЪРраХЭаМЦЛЎЁЂзЪВњжЇГжзЈЯюМЦЛЎЁЂЯюФПзЪВњжЇГжМЦЛЎЕШЁЃ

дкЬюБЈзЪВњХфжУзДПіЛљБОаХЯЂЪБЃЌЖдгкднЛКжДаааТН№ШкЙЄОпЯрЙиЛсМЦзМдђЕФЙЋЫОМѕжЕ/МѕжЕзМБИАДееЕБЦкШЗШЯЕФзЪВњМѕжЕЫ№ЪЇН№ЖюЃЛжДаааТН№ШкЙЄОпЯрЙиЛсМЦзМдђЕФЙЋЫОЃЌЖдгкН№ШкзЪВњЮДРД12ИідТ/ећИіДцајЦкФкдЄЦкаХгУЫ№ЪЇЕФН№ЖюШЗШЯМЦСПЦфЫ№ЪЇзМБИЁЃ

2.зЪВњаХгУзДПі

зЪВњаХгУзДПіЗжЮЊСљВПЗжЃКЙЬЪеРрзЪВњаХгУЦРМЖЁЂДцПюЗжВМЁЂЙЬЪиРрзЪВњЪЃгрЦкЯоЗжВМЁЂБЃЯезЪВњЮхМЖЗжРрЁЂМЏжаЖШЗчЯеЁЂОУЦкРћВюГЫЪ§ЃК

ДгЙЬЖЈЪевцРрзЪВњаХгУЦРМЖЗжВМЧщПіПДЃЌЦкЯовд1ФъЦкВњЦЗЮЊжїЁЃ

МЏжаЖШЗчЯежївЊЙизЂСНЗНУцЃЌвЛИіЪЧаавЕЕФМЏжаЖШЃЌвЛИіЪЧЕЅвЛЗЈШЫжїЬхЕФМЏжаЖШЁЃМЏжаЖШЕФВтСПВЩгУКеЖћЗвДяЖћЁЊКеЯЃТќжИЪ§ЃЈHHIжИЪ§ЃЉЕФЗНЗЈЃЌЛљгкЭЖзЪНЛвзЖдЪжЕФзмЪ§КЭЙцФЃЗжВМЃЌНЋЭЖзЪзщКЯжаЕФЫљгаНЛвзЖдЪжЕФеЫУцЗнЖюЕФЦНЗНКѓдйЯрМгЕФзмКЭЁЃ

ОУЦкРћВюГЫЪ§ЃЈDuration Times SpreadЃЌМђаДЮЊDTSЃЉЪЧРћВюОУЦкгыРћВюЕФГЫЛ§ЃЌЪЧвЛжжУшЪіаХгУеЎзлКЯЗчЯеЕФСПЛЏЗжЮіЙЄОпЃЌАќКЌСЫаХгУЦРМЖЁЂД§ГЅЦкЁЂЗЂааШЫМАаавЕЕШИїЗНУцвђЫиЃЌБЛЙуЗКгІгУгкаХгУеЎЭЖзЪзщКЯЗчЯеЙмРэЁЃ

3.ИКеЎВњЦЗаХЯЂ

ИКеЎаХЯЂжївЊЪЧЫФВПЗжЃКВњЦЗзМБИН№ЕФЧщПіЁЂаТЕЅБЃЗбЕФЙцФЃРлМЦЁЂ13дТајБЃТЪКЭШ§ФъаТвЕЮёЙцЛЎЁЃ

ЃЈЖўЃЉЦкЯоНсЙЙЦЅХф 10%

ЦкЯоНсЙЙЦЅХфжївЊЙизЂЙЋЫОзЪВњКЭИКеЎЦкЯоНсЙЙЧщПіЃЌжиЕуЙизЂРћТЪБфЛЏЖдгкЙЋЫОзЪВњИКеЎЕФБфЖЏгАЯьЁЃЪаГЁвЛжТадПђМмЯТЃЌзЪВњКЭИКеЎОљВЩгУЪажЕМЦСПЃЌецЪЕЕиЗДгГРћТЪВЈЖЏДјРДЕФгАЯьЁЃВтЫуЙЄОпШчТѓЪЯОУЦкЁЂаое§ОУЦкЁЂгааЇОУЦкЁЂЙиМќРћТЪОУЦкЁЃТѓЪЯОУЦкЪЧМгШЈЕФЦНОљЦкЯоЃЌКтСПзЪВњИКеЎдкЪБМфНсЙЙЩЯЕФвЛжТадЃЛаое§ОУЦкЪЧИќжБЙлЕФЗДгГМлИёЖдРћТЪБфЖЏЕФУєИаадЃЌМйЩшЬѕМўЭЌТѓЪЯОУЦкЃЛгааЇОУЦкПМТЧЯжН№СїдкВЛЭЌРћТЪЬѕМўЯТЕФБфЛЏЃЌИќКУЕФКтСПКЌШЈзЪВњЛђИКеЎЕФРћТЪУєИаадЃЛЙиМќОУЦкПЫЗўЪевцТЪЧњЯпЦНаавЦЖЏЕФМйЩшШБЯнЁЃ

БОДЮЬюБЈФкШнАќРЈаое§ОУЦкЁЂгааЇОУЦкЁЂЙиМќРћТЪОУЦкМАРћТЪбЙСІВтЪдЁЃдкаое§ОУЦкЕФМЦЫужаЖдИКеЎЖЫБЃЗбЪеШыгыжЇГіНјааЗжВ№МЦЫуЃЌБмУтГіЯжИКОУЦкЕФЧщПіЁЃгааЇОУЦкЕФМЦЫуПМТЧЪевцТЪБфЖЏЖдЯжН№СїЕФгАЯьЁЃБъзМеЎШЏМЦЫуЗНЗЈИњаое§ОУЦкЕФМЦЫуЗНЗЈЯрЭЌЁЃКЌШЈЕФБъзМеЎШЏВЮеежаеЎЖдКЌШЈеЎЕФЙРжЕЗНЗЈХаЖЯЪЧЗёааШЈЁЃЖдгкЗЧБъзЪВњЕШЕФЙРжЕВЩгУСїЖЏадвчМлМЦЫуЃЌдкЗЂааШеМЦЫуИУзЪВњгыЖдгІЦРМЖКЭаджЪЕФБъзМзЪВњЕФРћВюзїЮЊСїЖЏадвчМлЃЌдкУПвЛЦРЙРЪБЕуЃЌгУЕБЦкЖдгІЦРМЖЕФБъзМзЪВњЪевцТЪЧњЯпМгЩЯЦкГѕЕФСїЖЏадвчМлНјаадйЙРжЕЃЛЖдгкКЌШЈЗЧБъзЪВњЃЌвдЦРЙРШеЕФЪаГЁдЖЦкЧњЯпКЭааШЈРћТЪБШНЯХаЖЯЪЧЗёааШЈЃЌЕУЕНЕїећКѓЕФЯжН№СїНјааЙРжЕЁЃМЦЫуИКеЎЖЫЕФгааЇОУЦкашЯШПМТЧЯжН№СїЕФБфЖЏЁЃдЄВтЯжН№СїгІзёбЁЖОЋЫуЪЕМљБъзМЃКШЫЩэБЃЯеФкКЌМлжЕЦРЙРБъзМЁЗЕФдЄВтМйЩшКЭЭЖзЪЪевцМйЩшЁЃЪевцТЪБфЖЏКѓЖдИКеЎЯжН№СїНјаажиаТЦРЙРЪБЃЌЭЖзЪЪевцТЪМйЩшАДЯрЭЌЗљЖШЃЈ+50bps/-50bpsЃЉЕїећЁЃЗжКьМйЩшЭЗШ§ФъЗжКьЫЎЦНБЃГжВЛБфЃЌжЎКѓАДЯрЭЌЗљЖШНјааЕїећЃЌЕЋНсЫуТЪВЛФмЕЭгкзюЕЭБЃжЄРћТЪЁЃЭђФмНсЫуАДЯрЭЌЗљЖШЕїећЃЌЕЋВЛЕЭгкзюЕЭНсЫуРћТЪЁЃжаЖЬДцајЦквЕЮёЕФНсЫуРћТЪБЃГжВЛБфЁЃЙиМќРћТЪОУЦкЪЧКтСПЙЬЖЈЪевцжЄШЏМлИёЖдЙиМќЦкЯоРћТЪБфЖЏУєИаадЕФЗжЮіЗНЗЈЁЃ

ОУЦкШБПкКтСПРћТЪБфЖЏЖдБЃЯезЪВњИКеЎЕФгАЯьЃЌМрЙмЙцдђбЁгУСЫЖрПкОЖЕФОУЦкШБПкМЦЫуПкОЖМрВтБЃЯеЙЋЫОУцСйЕФРћТЪЗчЯеЁЃ

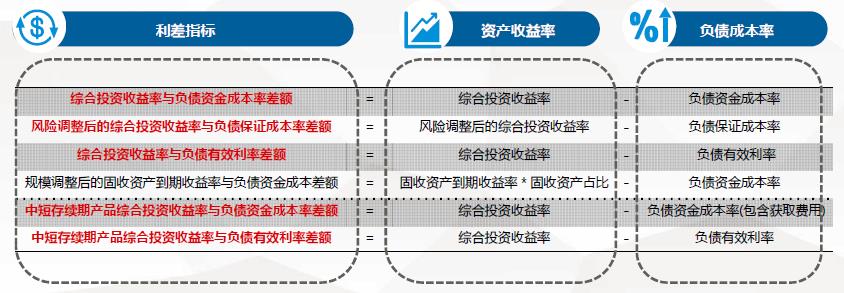

Н№ЖюОУЦкШБПк=зЪВњОУЦк*зЪВњЯжжЕ+БЃЯевЕЮёајЦкЪеШыОУЦк*БЃЯевЕЮёајЦкЪеШыЯжжЕ-ИКеЎжЇГіОУЦк*ИКеЎжЇГіЯжжЕ

ЙЋЫОећЬхН№ЖюОУЦкШБПкТЪ=ЙЋЫОећЬхН№ЖюОУЦкШБПк/ЙЋЫООЛзЪВњ

ЙцФЃЕїећКѓЕФОУЦкШБПк=ЃЈзЪВњОУЦк*зЪВњЯжжЕ+БЃЯевЕЮёајЦкЪеШыОУЦк*БЃЯевЕЮёајЦкЪеШыЯжжЕЃЉ/(зЪВњЯжжЕ+БЃЯевЕЮёајЦкЪеШыЯжжЕ)-ИКеЎжЇГіОУЦк

дкРћТЪбЙСІВтЪджаЃЌИљОнЖд2006ФъвдРДжаеЎЙњеЎЪевцТЪЧњЯпЕФЗжЮіЃЌбЁШЁСЫЪевцТЪЧњЯпБфЖЏзюжївЊЕФШ§ИіЙиМќвђЫиЃКЦНвЦЁЂЧуаБКЭХЄзЊЃЌбЁШЁЯђЩЯЯђЯТСНИіЗНЯђЃЌвд99.5%жУаХЧјМфзїЮЊбЙСІЗљЖШЁЃдкбЙСІЧщОАЯТЃЌМйЩшЯжН№СїЁЂTVOGКЭЗчЯеБпМЪЕШВЛЪмРћТЪБфЖЏЕФгАЯьЃЌжЛЕїећелЯжТЪЁЃ

ЃЈШ§ЃЉГЩБОЪевцЦЅХф50%

ГЩБОЪевцЦЅХфжївЊПМСПЙЋЫОЕФЭЖзЪЪевцЪЧЗёПЩИВИЧИКеЎГЩБОЃЌЭЌЪБдкРћТЪЯТааЕФЛЗОГЯТЃЌЭЖзЪзЪВњдйЭЖзЪЪевцТЪЯТНЕЃЌЖјИКеЎГЩБОЯрЖдИеадЃЌЙЋЫОЮДРДЪЧЗёУцСйРћВюЫ№ЗчЯеЁЃ

ЪевцТЪжИБъАќРЈЛсМЦЭЖзЪЪевцТЪКЭзлКЯЭЖзЪЪевцТЪЁЃЮДРДМОЖШЮШЖЈЕФЯжН№СїШыЃЌШчЙЬЪеРрзЪВњЕФЕНЦкЪеШыЁЂШЈвцРрзЪВњШЗЖЈЗЂЗХЕФЗжКьЁЂЗПЕиВњЕФЗПзтЪеШыЕШЛсФЩШыдкФъЛЏЭЖзЪТЪЕФМЦЫужаЁЃИКеЎГЩБОТЪАќРЈИКеЎзЪН№ГЩБОТЪКЭИКеЎБЃжЄГЩБОТЪЁЃЭЈЙ§еЫЛЇзЪВњЙцФЃКЭЮДРДИКеЎжЇГіМЦЫуГіЕФИКеЎгааЇРћТЪЃЈIRRЃЉЃЌПЩвдвЛЖЈГЬЖШЗДгГГіЙЋЫОАќРЈЫРВюЁЂРћВюЁЂЗбВюдкФкЕФећЬхЧщПіЁЃжаЖЬДцајЦкВњЦЗдкМЦЫугааЇРћТЪЪБЃЌШчВЛФмВ№ЗжЖдгІЭЖзЪзЪВњЃЌгІЪЙгУЗЈЖЈзМБИН№ЬцЛЛеЫЛЇеЪУцМлжЕНјааМЦЫуЁЃ

ГЩБОЪевцЦЅХфбЙСІВтЪдгаШ§жжЧщПіЃЌвЛЪЧКъЙлОМУЖёЛЏЃЌжївЊзїгУгкЕБЧАзлКЯЭЖзЪЪевцТЪЃЌПДзлКЯЭЖзЪЪевцТЪБфЖЏжЎКѓЖдећЬхЕФОЛзЪВњВЈЖЏгАЯьЁЃИљОнВЛЭЌзЪВњРрБ№ВЂЩшЖЈВЛЭЌбЙСІЧщОАЃЌЖдгкЙЬЖЈЪевцРрЭЖзЪзЪВњЃЌаХгУЗчЯеЗжРрЙизЂРрМАвдЯТЕФзЪВњАД60%ЮоЗЈЪеЛиМЦЬсМѕжЕЃЌРћВюАДЯрЖдВЈЖЏТЪІС=77%ЗљЖШРЉДѓЃЌЭтБвзЪВњЪмШЫУёБвЖвУРдЊЛуТЪЯђВЛРћЗНЯђВЈЖЏ20%ЃЛШЈвцРрзЪВњжаОГФкЩЯЪаЙЩЦБКЭЛљН№ЪЧ99%жУаХЧјМфЯТШ§ФъVaRжЕЧщПіЯТЕјЃЌОГФкГЄЦкЙЩШЈЭЖзЪЪЧЯТЕј15%ЃЛВЛЖЏВњРрЭЖзЪзЪВњЕФбЙСІЧщОАЪЧВЛЖЏВњРрЭЖзЪзЪВњМлИёЯТЕј20%ЁЃ

бЙСІЧщОАЖўЪЧЮДРДШ§ФъЙЬЖЈЪевцРрзЪВњЕФЕНЦкзЪВњЁЂЦБЯЂЪеШыКЭаТвЕЮёЯжН№СїШыАДбЙСІЧщОАЯТдйЭЖзЪЪевцМЦЫуЃЌЦфЫћРрБ№зЪВњЦкЭћЪевцТЪЮЊ0ЃЌећЬхЮЊеЫУцМлжЕМгШЈКѓЕФЛсМЦЪевцТЪЁЃ

бЙСІЧщОАШ§ЪЧПМТЧРћТЪЬјЩ§ЕМжТЕФИКеЎГЩБОЩЯЩ§бЙСІЁЃ

ЃЈЫФЃЉЯжН№СїЦЅХф30%

ЯжН№СїЦЅХфВЩгУСЫГЅЖўДњСїЖЏадЙмРэЕФЯрЙиЕФжИБъЃЌАќРЈОЛЯжН№СїЁЂзлКЯСїЖЏБШТЪКЭСїЖЏадИВИЧТЪЁЃдкОЛЯжН№СїГіЯжСїЖЏадШБПкЪБЃЌЙЋЫОашвЊВЩгУБфЯжзЪВњЕШДыЪЉгІЖдСїЖЏадЮЪЬтЃЌЪзЯШЪЧЖдгХжЪзЪВњЕФБфЯжЃЌдкгХжЪзЪВњБфЯжФбвдУжВЙЯжН№СїШБПкЪБПМТЧЦфЫћзЪВњБфЯжЁЃ

ЃЈЮхЃЉзлКЯбЙСІВтЪд10%

злКЯбЙСІВтЪдЪЧЛљгкГЅЖўДњ9КХЮФбЙСІВтЪдЕФШ§жжЧщОАЃЌЦРЙРЖдЙЋЫООЛРћШѓЁЂЪЕМЪзЪБОЁЂГЅИЖФмСІГфзуТЪЕШИїЯюжИБъЕФгАЯьЁЃ