太平洋财险资产负债管理量化评估实践

2018年6月27-29日,mg游戏_mg游戏官网¥【电子平台】在北京举办“保险资产负债管理实务系列培训班”第一模块,该模块分财产险和人身险两个会场,内容聚焦于资产负债模型与工具、量化匹配管理实务操作与重点难点。以下内容根据授课嘉宾的演讲内容整理,不代表协会与所在单位。

文┃中国太平洋财产保险股份有限公司资产管理部高级经理肖纲璟

一、基本信息

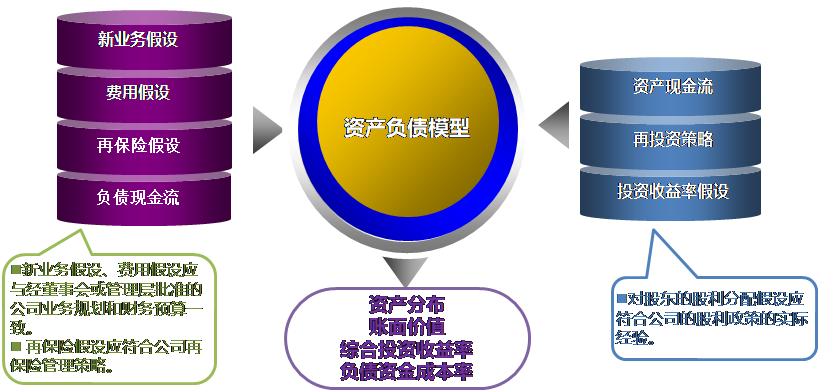

资产分类是量化评估的基础,资产分类直接影响到后面所有评估,包括现金流匹配、沉淀资金匹配和成本收益匹配,所以分类时要根据填报指引的要求,对每一项资产进行仔细分类,特别是非标资产,哪些是属于权益资产,哪些是属于固定收益资产,需要把当初的投资合同全部拿出来仔细核对,是否符合明股实债,是权益类还是固定收益类,都需要进行明确区分。量化评估时要以资产明细作为基础,将每项资产的资产分类、会计分类、投资成本和浮动盈亏、投资收益、内部评级、外部评级、行业分类、属于高流动资产还是中低流动资产等全部要素作为一条信息进行处理,把所有资产的明细信息放在一张表格中,以此为基础,资金运用规模、固定收益类投资资产剩余期限分布、资产信用状况、期限结构匹配、成本收益匹配、现金流匹配等报表都可以出来,而且由于数据来自于同一个源头,数据不容易出错。

监管比例合规性的评估,资金运用比例监管表格中可以直接把数据提取出来,结合监管要求对公司实际情况进行分析,如果有问题要及时进行调整。监管今后将以此为基础对公司进行监管。原来可能没有数据基础,都是以公司自报为主,现在有了数据,监管就容易了。

业务规划表格也是非常关键的,这个表格的关键假设直接影响到后面沉淀资金的匹配、成本收益匹配和现金流压力测试,后面做这些测试都需要以此为基础,业务规划可以根据当年的市场环境变化进行调整,如果市场环境变化需要对沉淀资金匹配、成本收益匹配、现金流匹配等进行调整,那么首先要对业务规划进行调整,前后要保持一致。今后进行内部审计和外部审计也会以此为基础。

公司制定假设时一定要立足实际,参考历史情况合理进行业务规划。比如假设某公司现金流匹配状况得分不满意从而人为设置一个很高的保费增长率或者改变其他假设是不可以的;综合成本率也不能脱离实际,比如综合成本率今年150%,却把明年设置为95%,这就有些不切实际;综合投资收益率,如果市场上绝大部分公司的权益投资可能只能做10%,有些公司却人为设置为30%,这种假设也是不合理的。

接下来的能力评估中也有要求进行回溯分析,解释当初这些假设是否合理,如果偏差太大就需要解释原因,因为今后监管可以看到大家的上报数据,数据一旦报上去都会留痕,如果为了得高分设置不合理的假设,不排除监管会有一些相应的措施。因此相关假设一定要立足公司的实际情况,报监管其实是最低要求,最主要的还是要满足公司自己的需要,要确实能够指导公司的经营和投资策略,能够给公司带来价值。

二、沉淀资金匹配

这里我们摘录了巴菲特在伯克希尔哈撒韦公司年报中对浮存金的表述:“One reason we were attracted to the P/C business was its financial characteristics: P/C insurers receive premiums upfront and pay claims later. In extreme cases, such as claims arising from exposure to asbestos, payments can stretch over many decades. This collect-now, pay-later model leaves P/C companies holding large sums money we call “float” that will eventually go to others. Meanwhile, insurers get to invest this float for their own benefit. Though individual policies and claims come and go, the amount of float an insurer holds usually remains fairly stable in relation to premium volume.”巴菲特之所以对财产险公司感兴趣就是因为其负债特征,财产保险公司是先收到保费后赔付,在经营稳定的情况下随着业务规模增长资金沉淀会越来越多。现在收到保费将来进行赔付的这些资金就是浮存金,在公司持续经营情况下会不断地有资金流入流出,公司资金就像一个蓄水池,我们只要好好管理这个蓄水池,同时如果公司能够实现承保端的不亏损甚至盈利,那么每年都可以给公司带来稳定的收益,因为这些沉淀资金就是无成本的甚至是负成本的资金。

浮存金对保费来说规模还是相对比较稳定的,伯克希尔哈撒韦公司历年来浮存金的情况如下:1970年是3900万美元,2016年915亿美元,2017年是1100多亿美元,规模快速增长。在沉淀资金匹配中,我们采取的是情景法和系数法相结合的测试方式,来找出多少资金是沉淀资金、可以进行中长期投资,比如公司如果有1000亿资金,有一部分资金能够经受一定的压力情景仍然会留存在公司,目前行业准备金加上净资产大概70%左右可以作为沉淀资金进行中长期的运作,各个公司可能会有一些差异。

在计算沉淀资金时我们使用了准备金,包括对未到期准备金、未决赔付准备金进行评估,以及保费准备金计提。未到期责任准备金是对未来还没有暴露的风险做的准备;未决赔款就是针对风险已经暴露,但赔偿还没有发生的情况进行的准备;保费准备金就是根据财政部2013年129号文,按照其规定的比例进行计提。我们可以看到这些年公司的准备金稳步增长,业务也在稳步增长,两者综合来看资金端比较稳定,因此资产端也就可以进行稳定运作。

在新准则下未到期责任准备金的评估需要考虑首日费用。未决赔款准备金的评估市场用的比较多的是损失进展法、赔付率法以及B-F法等,因此我司在做沉淀资金匹配时,财务部先从发展企划部和其它业务部门拿到公司整体的业务规划等数据,然后把这些业务规划提供给精算部,精算部根据这些业务规划进行未决赔款准备金和未到期责任准备金测算,然后把测算结果给到财务部,财务部再测算现金流,然后把现金流给到资产管理部,资产管理部再进行投资收益测算,然后再次返回给财务部,财务部把净资产等数据测算出来。整个流程是首先以业务规划为基础,然后测负债,再测投资,测完投资再到财务部进行汇总测算,对最终的准备金净资产等相关数据进行匹配。

测算沉淀资金的主要目的是可以为公司创造价值,比如如果测算出沉淀资金是100亿,我们就可以对这些资金进行灵活配置,在利率处于相对高位的时候拉长期限、锁定收益,进行十年期甚至更长期限资产配置,这时就把固收资产未来多年的收益都在利率相对高位的时候锁定。低利率的情况操作思路正好相反。财险与寿险负债特性不一样,寿险负债是刚性成本,期限较长,而投资受可投资品种影响一般期限更短,期限错配从而导致很大的再投资风险。而对于财产险沉淀资金来说,由于负债端产品定价时没有考虑利率因素,负债端主要面对的是保险风险,因此投资端受负债端的制约相对更小,这就给了我们一个非常灵活的操作空间,可以非常从容地利用沉淀资金的匹配,高利率时锁定未来多年的收益,低利率的情况下也不至于太担心,可以等待配置机会的出现,因为从经济周期的角度来看,利率也是会有周期波动的,既不会长期处于低利率也不可能长期维持高利率,在利率波动的过程中总是可以寻找到配置机会。在量化评估规则中长期资产超过沉淀资金但是没有超过10%时就扣五分,超过10%但是没超过30%又继续扣五分,但是从公司价值考虑,公司可以根据自身管理需要及市场环境变化,灵活进行匹配,不拘泥于每一项都要得满分,可以有所取舍,最终目标是要实现公司价值最大化。

三、成本收益匹配

(一)可投资现金流预测

在成本收益匹配时首先需要做资产配置策略,在做资产配置策略时需要考虑的一个重要因素是可投资现金流。各个公司考虑因素可能会不一样,有的公司可能会考虑资产变现因素,但最核心的还是经营活动的现金流和本息到期的资金,其它的已投资尚未到期的固定收益资产一般情况不会随意处置。还有就是权益类资产,如果去年是10%的仓位,今年对市场走势不看好,资产配置时准备把仓位降到5%,这时就涉及到权益资产的变现,在可投资现金流预测时是需要考虑这方面的因素。同时资产配置测试时需要负债端考虑基本情景和压力情景的情况,其他需要考虑的因素还包括发债和股东分红,固定资产购置等。综上我们可以看到,我们在做资产配置时把可投资现金流、基本情景及压力情景进行了全面考虑。以上现金流测算思路与现金流匹配中的测算思路是一致的、是相互呼应的,现金流匹配测试数据除了满足流动性管理之外,另外一个主要用途就是要为资产配置、成本收益匹配服务。有的公司表示在现金流匹配中如果不考验再投资因素资金会比较多,感觉不太适应,那是没有把现金流匹配和资产配置、成本收益匹配结合起来考虑,我们如果进行资产和负债现金流双循环考虑就会发现不一样的世界,现金流匹配测试除了满足监管要求之外,更重要的用途是为公司资产配置服务。

(二)资产类收益率预测

可投资现金流预测是基础,接下来需要对未来收益进行预测。各个公司预测方法可能不一样,我们公司采用的是自上而下的风险加成方法,先对未来宏观经济进行预测,以十年期国债未来收益率的预测为基础,对不同的资产类别加上不同的利差来计算不同资产类别的收益率。从我们历年配置的经验来看,影响资产配置收益最核心的是权益类资产,5%的权益仓位和10%的权益仓位获得的收益差别很大,因此在配置策略中需要高度重视权益类资产的仓位控制及市场风险防范。

(三)资产配置方法

具体到配置方面,首先按照风险最小原则进行配置,将所有可投资资金全部配置成国债,得出风险最小情况下的风险和收益特征;接下来不断增加风险资产权重,检查可投资资金全部配置到高风险的权益资产下的风险和收益特征;通过以上两个极端测试可以看到公司风险最小和风险最大情况下的资产配置情况和风险收益特征;接下来我们综合考虑公司收益目标、约束条件、风险容忍度等进行测试,测试时的输出指标包括年化会计收益率、年化综合收益率、偿付能力充足率、波动率、流动性比例、中长期资产规模、久期等指标,最后得到目标策略,在寻找目标策略过程中需要采用多维度压力测试、随机情景测试等工具评估投资策略的合理性,最终得出的资产配置策略要综合平衡风险、收益和流动性要求,要符合公司的经营目标、战略目标和价值理念,公司可以基于自身的理念采取多维度综合量化评分的方式来评估配置策略的优劣,量化模型可以通过历史数据进行回溯分析拟合进行优化,这个目标策略对公司来说一定要是最优的才行。

在大类资产配置方面,固定收益资产配置关键要把握利率周期,高利率的时候提前配置、拉长久期,低利率的时候缩短久期。权益类资产最核心的是市场趋势性变化时的仓位调整,特别是要防范大起大落的风险,在市场估值明显过高的时候进行强制减仓,如2007年和2015年的时候;在市场估值较低的时候适当加仓,如2008年和2012年的时候;要建立相关的制度和议事规则来保证策略的执行。财产保险公司只要承保端能够不亏损甚至盈利的话,那么投资端的风险容忍度就可以大一些,可以通过逆周期操作提升公司长期价值。

四、现金流匹配管理

(一)日常经营性资金管理

我们公司在现金流管理方面建立了完整的制度体系和工作机制,财务、资产管理、精算等相关部门分工合作,做好经营活动和投资活动现金流管理工作。日常经营性资金管理方面,公司很早就非常注重流动性风险管理,建立了年(滚动12个月现金流预测)、月(月度资金预测)、周(每周都有资金需求预测)、日(每天头寸监控预警)等长中短期的现金流预测监控体系,建立了现金流月度跟踪考核机制和应急处置预案,确保流动性平稳。

头寸管理一方面要提高预测的准确性、提高资金的可预见性,主要通过偏差率考核等方式进行控制;另外一方面要通过集中收付、资金池等管理工具提高资金的运转效率,做大总公司资金运用规模,减少无效资金沉淀。

我们原来资金划拨采用的是一级一级划拨的方式,支公司-中支-分公司-总公司,层级越多资金沉淀越多,周转效率越低,现在我们采用银企直连、集中收付等方式建立点对点的资金划转模式,可以节省大量的资金。我们可以做一个统计,把所有分支机构的帐户每天的余额全部收集上来,看一看全司平均每天的帐户余额是多少,不看不知道,一看吓一跳,我们可以看到这个资金量是很大的。通过上面提到的一些先进的技术和先进的管理手段可以把原来这些日常经营性质的资金节省掉一半,假如日均节省10亿,按照市场收益率5%计算,那么一年就可以为公司增加收益五千万。

应收管理也是一样,就是把应收率降下来,提高资金的使用效率,相当于把非生息的资产转变为生息资产,通过有效的管理措施把应收降低,为公司创造价值。

(二)经营活动现金流的预测

经营活动现金流的预测比较困难,受公司经营模式及经营策略影响比较大,不同的公司预测方法可能不一样,同一个公司不同时期的预测模型也不能一成不变。我们公司建立了适合自身的预测方法,预测模型紧贴公司经营策略,建模的基本思路是“分析过去、找出规律,抓大放小、动态调整”。影响保险公司经营活动现金流的主要包括保费收入、预收保费、应收保费、赔款支出、业务及管理费、手续费、税金,再保可以合并考虑。公司经营策略如果有些变化的话,预收保费会有很大波动。

在以上每个项目都有规律可循,当然这些规律也会跟着公司的经营策略进行变化。比如保费收入受公司预算要求影响比较大,应收保费率一般是年初比较大,年底比较小,预收保费率正好相反,赔款可以用月度或者滚动12个月赔付率进行预测,费用率相对比较容易预测。通过分析公司的历史数据可以看到一些比较明显的统计规律,特别是在季度、半年度和年度这样的时点统计规律更明显。

(三)投资及筹资活动

公司经营活动现金流存在无法预期的波动,但公司不能被动接受波动,一定要采取主动管理措施。财产保险公司的经营活动现金流即便预测得比较准也难免出现大案赔付等从而导致大幅波动,这时投资活动就要在流动性管理中承担重要作用。首先要保持充足的流动性资产,流动性资产占比不低于总资产的7%;其次要在银行间、交易所均有畅通的融资渠道,融资交易对手要覆盖银行、券商、基金、保险等市场主体,融资渠道要分散,防范过于集中的风险;第三是公司本身要有较强的融资能力,要保持一定的市场普遍接受的高流动性资产,通过这些高流动性资产去做抵押,确保公司需要的时候随时可以融到资金,熨平短期资金的波动,防范公司被动低价出售资产;四是要对流动性进行动态监控,关注资本市场流动性状况,跟踪回购利率变动,定期评估市场流动性对公司外部融资能力的影响,融资杠杆规模控制在未来12个月预期净现金流入的一定比例以内。

总体上就是对经营活动、投资活动、筹资活动现金流进行分析,包括基本情景和压力情景分析,资产端和负债端紧密沟通,负债端需要将影响经营活动现金流的信息及时通知投资端,投资活动需要发挥自身优势支持保险主业,双方紧密合作防范流动性风险,实现公司资金使用效率最大化。