对于资产管理行业,大数据的核心价值在于高效地实现大规模,多类型数据的撷取与处理,发掘出关于产品、客户、市场的高价值信息,辅助资产管理者做出更加合理的决策。

在产品开发上,借助大数据技术,从海量数据中提取客户的资金使用习惯,从而开发新型“碎片化”理财产品,更充分地满足多元需求。

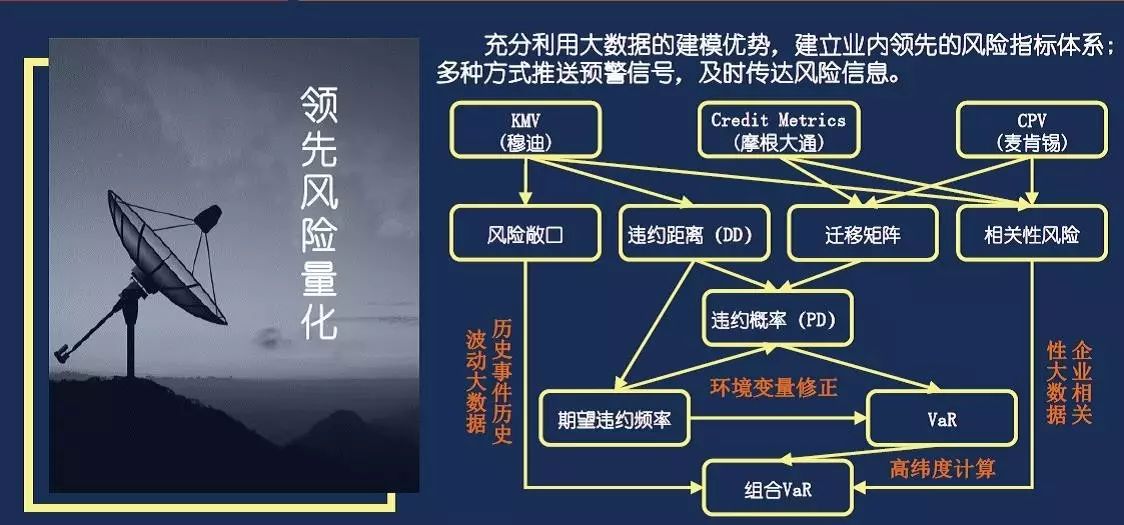

在风险控制上,通过多种类型数据挖掘,进行全面分析和预测风险,并提供资产配置、投资节奏的调整策略。

在市场营销上,立足于客户信息库和互联网数据,分析推算出客户的产品偏好,实现客户的精准分层和产品的精准推送。

(一)大数据在流动性风险管理中的运用

通过大数据,进一步拓宽风险管理范围。可以充分运用在风险限额管理、对外担保额度统计、监测资产结构比例、资产负债流动性匹配管理上,还可以纳入原本复杂的投资资产结构测算、量化金融市场环境对投资的影响,分析外部融资能力等。

通过大数据,完善风险监测指标体系。实务中,根据数据积累及可得性,可以净现金流、综合流动比率和流动性覆盖率等指标基础上,自主增加资产集中度、融资回购率、累计退保率等流动性风险监测指标。通过借鉴和运用金融保险行业较为成熟的监测指标体系可确保及时准确地管理流动性风险,做到防患于未然。

通过大数据,穿透识别底层资产风险。对市场信用风险涉及的资管产品、未上市股权投资计划、信托计划等金融资产进行穿透,识别这些金融产品所投资的具体、明确的基础资产的风险暴露和风险因子,还可以评估金融产品的市场信用风险定价是否合理,以及在压力情景下它们是否变为流动性问题,以便及时采取应急计划,化解流动性风险。

通过大数据,评估公司资本充足状况。可依据数据信息,采用VAR(在险价值)和ES(预期不足)等方法计算出潜在的最大损失,并基于谨慎的原则,持有一定数量的高流动性资产以应对可能发生的这些潜在损失。

通过大数据,审慎评估流动性项目。在评估流动性涉及的资产或负债项目时,为有效防范流动性风险设定安全阈和防火墙。

(二)大数据风控对投资风险的控制

1.大数据+量化,辅助投资决策

量化是一种工具,它收集、归纳、总结交易数据以及回测、验证交易设想,从而帮助作出交易决策。大数据量化投资,可以扩大投资范围,提高投资效率,更主要的是降低风险,减少投资的不确定性,模型是独立自主和自我学习的,最大限度地减少了人为带来的错误,通过对基本面观点系统性地执行,使交易回测更准确。近些年机器学习崛起,数据可以快速、海量地进行分析、拟合、预测,人工智能与量化交易联系得更加紧密,甚至可以说人工智能的三个领域——机器学习、自然语言处理和知识图谱,贯穿了量化投资的始终。

2.大数据对投资全流程的把控

以国内某家大数据风控平台为例,投资全流程分为投前准备、投中运营、投后跟进3个阶段。投前准备阶段,通过该平台,可以了解企业详情、历史和当前的风险预警信息、风险评级报告。投中运营阶段,该平台对企业实时监控,同时辅助机构进行审核审批决策,定期推送预警信号。投后跟进阶段,平台会在触发条件时提供早期风险提示、风险分析,并通过抵押品估值模型实施跟进押品管理、黑灰名单管理等。

图4:国内大数据平台投资风控流程

(三)大数据在信用风险中的运用

目前,大数据风控最主要的解决方案还是在信用风险上,而更多的是针对个人的小额的消费金融业务。麦子金服对房产抵押借款引入大数据,但也有较多的限制,比如不做商住和厂房房产,只选择像上海这样房产价值稳定并处于上升阶段的城市,而且还要结合实地考察抵押物状况。但总体来说,利用大数据分析监测客户信用风险,是未来信用风险管理一个不可阻挡的趋势。

借助大数据技术,信用风险控制方案逐步流程和标准化:

1.贷前环节

主要包括初审、一审和二审。

初审主要是自动化识别欺诈,包括:准入门槛、身份验证、基本要素验证、资产及社会关系验证。大数据技术使得在以上环节提高效率和批量处理成为可能,比如人脸识别、人像对比,能够强力验证客户身份;在广泛积累地址、学历、银行卡、手机号码等数据的基础上,验证基本要素不再只是简单地比对,而是能够深层次带出信息的查询。

一审通过自动化匹配政府机构、金融机构风险名单,联网公安、法院数据核查。这种匹配是自动化,而且实时的,能够有效遏制信用剧变风险,这点传统的贷前方式难以做到。

二审是评分卡评级。与金融机构的信用评分相比,评分卡更基于社交维度、信用历史以及网络行为,相对数据更加全面,比如可以引用芝麻信用得分、摩拜信用分、易到或滴滴会员等级,而且这种维度是可以随着交易、支付、社交方式的变化而更新的。形成授信额度后进行放款。

图5:信用风险监测模型

2.贷中环节

贷中监控对风险预警客户自动打标签,大大加强了客户的信用风险监测。比如在客户授权下绑定客户的银行卡信息,监测客户的大额度资金收支;在还款日前几日提前核对还款银行卡余额,提前监测逾期风险;甚至通过APP或者验证方式归集客户所有的银行卡信息并实时更新,在这些信息基础上测算收入和还款之间的缺口,进行实时监控。

3.贷后环节

辅助进行失联客户催收,借助第三方机构失联修复。大数据方式可以有效对失联人进行失联修复,还原其关联人信息、时空信息,修复联系方式。同时可以借助网络催收、熟人催收等方式。

大数据风控系统,绝对不是一个简单的管理系统,它上面一定会有广告、有业务撮合模块(比如不良资产撮合交易)、信息共享(黑灰名单)等。

(四)操作风险高级计量法的应用

近两年国内很多使用基本指标法和标准法的金融机构都在主动或被动的逐步学习运用高级计量法。高级计量法的核准要求更为严格,比如要求应具备至少5年观测期的内部损失数据,数据应充分反映操作风险的实际情况等。要深化大数据在操作风险管理上的应用,主要还是积累数据。

高级计量法的实施,最大的痛点就是数据不全。内部损失数据(ILD)、外部损失数据(ELD)、情景分析(SA)、业务经营环境和内部控制要素(BEICF)四种数据,最关键的是内部损失数据的收集。在LDC数据库建设上,除了做好数据收集,还要建立常规化的数据报送、核对、补充、更新机制,辅之以完善的数据输入输出体系。而对于自身数据库建设缓慢,历史积累不够的一些金融机构,也可以采取购买的方式,例如韩国成立了一个专门的操作风险损失数据交换协会,业内也有专门的数据公司。再在数据基础上,基于自身维度,通过蒙特卡洛模拟合并严重性分布和频率分布,建模和建系统。