【太平资产杯·IAMAC2016年度征文】系列之二十二

编者按:为推动全行业积极思考、集中行业智慧,探讨低利率市场环境下的保险资产配置方式转型与创新,由mg游戏_mg游戏官网¥【电子平台】主办、太平资产管理有限责任公司协办了主题为“低利率环境下保险资产配置策略与创新”的“太平资产杯·IAMAC2016年度征文”活动。活动于2016年6月启动,2017年2月公布了获奖名单,一等奖1名,二等奖3名,三等奖5名和优秀奖10名。征文择优纳入到《IAMAC2016年度征文论文集》,并将于2017年3月底由上海财经大学出版社公开出版发行。

2017年征文活动也正在积极筹备,将于近期发布,欢迎业内外关注与参与,征文相关事项可查阅协会官网(/xxyj/ndzw/)、协会官微(IAMACfrom2014)。

“太平资产杯·IAMAC2016年度征文”优秀论文将于协会官微陆续刊载,欢迎阅读、关注。

【太平资产杯·IAMAC2016年度征文】系列之二十二

探析利率周期变化下的资本市场配置策略

太平资产管理有限公司 杜长春

当前低利率的市场环境已成为市场共识,而且在经济转型压力下,低利率或将延续较长时间,低利率的市场环境也加大了资金配置压力。债券、股票与证券投资基金是保险资金传统投资领域,截至2016年7月,保险资金用于债券投资为4.25万亿元,股票投资0.83万亿元,证券投资基金0.89万亿元,“股债基”的整体投资规模占到总投资的47.58%,可见“股债基”在保险资金运用中仍占据着重要位置。由于股票债券以及证券投资基金的流动性相对较好,能够实现保险资金战术性资产配置的需求,有助于在控制风险的前提下,通过“择时、择股”等方式提高投资收益,在低利率市场环境下,流动性的宽松状态也为资本市场提供了更多机会,保险资金在资本市场上的配置策略研究对于提高保险资金投资收益、提高资产配置效率具有积极意义。

一、我国利率周期特征

我国债券市场呈现出较为明显的周期性特征,而且周期性波动较为频繁,债券收益率的周期性波动源于货币政策周期,而货币政策周期与经济周期也具有同步性。因此说,债券市场收益率波动是由经济基本面、货币政策面、市场流动性等因素周期性变化共同驱动的结果。在当前经济转型阶段,经济的周期性因素弱化,导致利率周期延长。

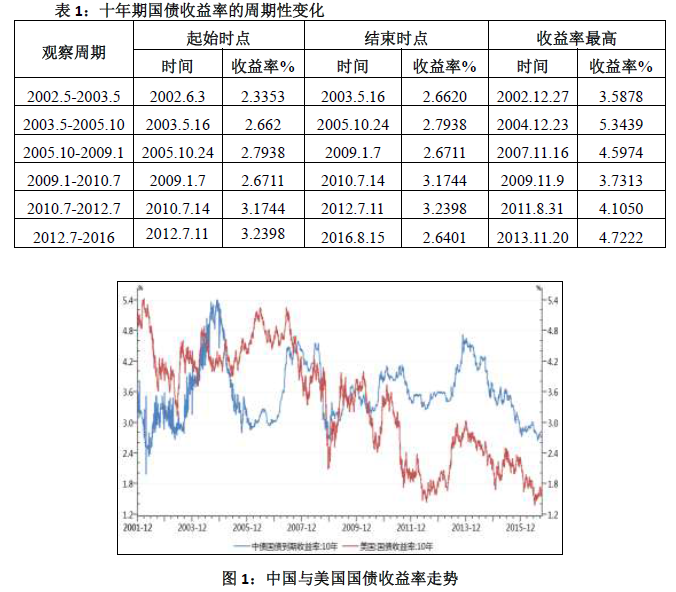

整体上,我国债券市场自2002年以来可以划分为6个长短不同周期性变化,从时间跨度上看,各周期持续时间不等,普遍在一至两年,其中2005年10月至2009年初持续时间达到三年半,2012年中至今的周期变化尚难以确定结束,但持续时间最长,已超过四年。

从价格变化看,我国十年期国债收益率区间波动为主,我国十年期国债在2002年5月的低点时为2.3353%,而2016年8月15日的低点时,十年期国债收益率为2.6401%。虽然我国经历了大量的货币投放,而且基准利率2002年5月时为1.98%,2016年8月为1.5%,流动性也是处于相对宽松状态,但当前国债收益率仍然要高于2002年5月低点。而在同一时期美国十年期国债收益率已呈现出明显的趋势性下降走势。从经济角度看,2002年之后我国经济出现了高速增长,经济增速连续在10%以上,而目前经济增速已降至7%下方,可见当前我国国债收益率与经济走势并不匹配,仍存在进一步下降的需求,同时也意味着我国资本市场或将面临着更低的利率市场环境。

二、不同利率周期下各资本市场收益特征

资本市场走势与利率周期性变化存在密切关系,利率走势与资本市场的联动关系存在两条路径。一条路径是,利率周期变化反应了市场流动性的变化格局,而流动性是资本市场走势的重要影响因素。例如2004年我国十年期国债收益率出现一轮明显的趋势性上涨走势,表明市场流动性处于相对紧张的状态,受此影响,股市整体震荡下跌,同样在2013年下半年的“钱荒”阶段,国债收益率快速上涨与股市的持续下跌同时出现,二者呈现出明显的负相关特征。另一条路径,是经济层面的传到路径。利率周期与经济周期趋于同步,而经济因素也是影响资本市场走势的重要因素,即使是国债收益率出现持续上涨,但受到经济基本面推动,股市仍出现大幅上涨,如2006至2007年的一轮牛市,以及2009年四万亿经济刺激政策推动下的经济反弹阶段。

利率周期对股票市场的影响层面看,除2009年1月至2010年7月的变化周期外,利率周期与股市呈现出较为明显的负相关特征,在国债收益率下降时股市整体均为正收益,而在国债收益率上升时股市整体表现较弱,表明我国股票市场受流动性因素影响程度较大。

利率周期与商品市场走势的关系表明,商品市场受经济因素的影响程度更大一些。金属商品市场走势更多受顺经济周期下的供需结构变化影响,而非流动性推动。在2003至2005年以及2009年至2010年的利率周期内,经济因素导致了商品指数的大幅上涨,而自2010年以来的经济下行阶段,商品市场整体表现较弱,尤其是2012年7月至今CRB商品指数出现明显的负收益。

在我国利率周期下,股票市场与美国股票市场出现了明显的差异,虽然我国国债收益率与美国国债收益率存在趋势上的差别,但变化周期整体较为同步,只是我国国债收益率下降幅度明显小于美国国债。在此背景下,股票市场的走势差异表明美国股票市场是受基本面推动为主。

三、低利率市场环境下我国股票与债券市场表现特征

股票市场与债券市场的影响因素不同,而且在不同经济、政策背景下的驱动因素也有差异,我国低利率市场环境与经济基本面以及流动性存在密切关系,而盈利、利率以及投资者风险偏好是影响资本市场走势的三大核心因素。盈利可以通过经济基本面反映出上市公司整体变化,利率反映出市场流动性的走势同时也会影响到投资者风险偏好。可以通过对利率、经济、投资者风险偏好三大影响因素与股票以及债券市场走势之间的关系进行分析,制定低利率市场环境下资本市场投资策略。

1、低利率环境下的股票与债券市场投资机会

从利率与经济之间的关系看,低利率市场下反映了经济处于周期内的低点,经济表现相对较弱。同时,低利率市场也伴随着流动性的相对宽松状态。因此,从股市角度看,存在着流动性宽松的重要有利因素。例如在2005年、2008年时,国债收益率降至低位后,股市出现强势表现。尤其是在利率拐点阶段,股市受到流动性宽松与经济回升的双重推动,容易出现阶段性牛市。但如果利率拐点出现是由于货币紧缩,流动性紧张因素,则不利于股市表现,即出现了股债双杀格局。我国股票市场在不同的利率周期内,会出现不同走势,即受到经济因素的影响也受到流动性因素影响。目前,国内虽然处于低利率市场环境中,但是由于经济转型因素,经济下行压力较大,因此,流动性因素难以有效提升市场整体的风险偏好,股指整体保持低位震荡。从历史走势看,在投资者预期到经济转型效果逐步显现,或新经济引领经济企稳回升时,在流动性与基本面的双重因素推动下,市场将有更明确表现。因此,在当前低利率市场环境下,一方面低利率仍将持续较为明确,另一方面,当前的低利率难以确认为利率的低点,即国债收益率存在进一步下行的可能。因此,当前市场环境加大股票市场配置既要符合经济转型特征,同时要等待市场对于经济企稳以及转型预期的进一步明确。

从利率与股票市场的历史走势看,在利率拐点形成后,股票市场投资机会的确定性相对较高,因此,判断利率拐点成为投资的关键。从纵向比较看,当前十年期国债到期收益率已经降至较低位置,但是,尚难以确定当前就是利率拐点。从国债收益率影响因素看,我国经济下行压力依然较大,而且经济增长中枢在下移,当前利率环境相对经济增长并不相符。与美国相比,中美两国十年期国债收益率利差也处于历史高位,在流动性相对宽松的格局下,资产配置需求依然较强,因此国内市场资金价格仍存在下行的空间和推动因素,对于市场利率走势仍有待持续跟踪。

2、投资者风险偏好对股票与债券市场的影响

市场估值变化能够客观反映投资者风险偏好变化,从估值角度看,在2010年之前股票市场估值虽然整体波动较大,但由于经济增速较高,市场整体估值较高,上证综指估值中枢在30倍PE左右,而在2011年以来经济下行阶段,市场整体估值持续回落,上证综指估值中枢降至15倍附近。市场估值中枢的下移,表明在经济增速较高阶段,投资者整体风险偏好较高,而在经济下行阶段,投资者风险偏好也是持续下降。目前上证综指整体15.7倍PE正处于估值中枢附近。

从股票市场与债券市场的估值对比看,在2010年之前,整体估值较为接近,而在2011年以来,债券市场估值上升,债券市场整体估值相对上证综指维持在2.5倍左右,表明经济下行压力下,市场利率的持续回落推升了债券市场整体估值。目前,十年期国债估值是上证综指估值的2.3倍,处于相对高位,但是在经济下行压力下,流动性宽松延续,仍然存在债券收益率进一步下降的情形,而风险偏好将成为影响股票市场走势的关键因素。

从投资者风险偏好角度看,投资者对股票市场的风险偏好处于中枢位置,在经济下行压力下,流动性整体宽松格局延续,投资者风险偏好成为影响股票市场走势的关键因素。从利率市场看,投资者风险偏好较高推动国债收益率降至历史低位,但是我国债券市场收益率相对我国经济现状而言仍然偏高,而且与美国长期国债利率也处于高位,因此,当前尚难以确定当前我国国债收益率已面临拐点,而且债券市场投资者风险偏好也存在提升空间。

四、利率周期下股票市场走势特征

1、周期性行业整体表现明显落后于新兴产业

在2002年6月至2016年8月期间,虽然债券市场经历了长短不同的周期性变化,但整体而言,十年期国债收益率变化幅度并不大,相比之下,股票市场的走势却出现显著的分化。一方面,股票市场整体上与经济增长相契合,自2002年以来,虽然我国经济经历了不同的增速变化,但整体上仍保持了中高速增长,尤其是在2002年至2011年期间,平均增速达到了10.37%。与此相对应,股票市场虽然也存在着牛熊演绎,但整体上也呈现上涨走势,申万一级行业平均涨幅为249.22%。

另一方面,由于利率周期与经济周期较为同步,利率周期变化能够反映经济的周期性变化,因此,基于利率周期观察行业变化具有实际意义。从行业角度看,各行业涨幅的差异也与经济转型的大趋势相吻合。涨幅居前的行业主要包括了电气设备、计算机、传媒等新兴领域,也包括医药生物、家电、汽车等消费驱动型行业。市场走势整体上与经济转型下,新兴产业的快速发展以及经济增长方式转变下,消费升级驱动相一致。与此同时,钢铁、交通运输、采掘以及化工、纺织服装、有色金属等涨幅相对落后的行业,普遍为周期性行业,受产能过剩、经济转型等因素的共同影响,纺织服装行业作为我国出口占比第一位的行业,近年来随着劳动力成本的持续上升,出现了产业向境外转移的趋势。因此,从长期看,股票市场行业走势的分化与经济发展特征相一致。

2、经济转型下的行业变迁决定市场表现

从各行业具体表现看,家用电器与汽车行业在2002-2005期间,表现较为平淡,甚至跌幅居前,而在此之后,受消费升级等因素驱动,行业景气度持续上升,在股票市场上,2009年以来各周期内涨幅居前。在观察期内,虽然电子行业整体涨幅处于平均水平,但从2009年以来整体表现强势,涨幅较大,符合当前新兴产业发展特征和行业变化趋势。从周期性行业看,在2005年之前采掘、钢铁等周期性行业也有较好表现,但在此之后在各周期性内整体表现较差,呈现出明显的顺周期特征。

因此,从行业角度看,在经济增长的不同阶段,行业处于持续的变迁过程中,权益市场的投资仍也要注重行业配置,尤其是长期投资配置上,更能体现出行业变迁下股票市场的领先表现。

五、低利率市场环境下的资本市场投资策略及建议

利率周期综合反映了流动性因素与经济因素的变化,债券市场受流动性因素影响较大,而股票市场影响因素较为复杂。当前低利率市场环境下保险资金在传统投资领域的配置策略,既要考虑股票以及债券与经济、利率、投资者风险偏好等影响因素之间的关系,也要考虑不同资产类别之间的相互博弈特征,基于各变量的深入研究后制定有效的资产配置策略。

首先,各资本市场收益特征与利率周期变化的关系表明,我国股票市场受流动性以及基本面因素影响较大,而商品市场的顺周期性特征更为明显一些,与中国市场相比,美国股票市场与经济走势之间的相关性较高。

其次,利率走势仍是影响债券市场的重要因素,利率拐点的形成对市场配置格局影响较大。从利率角度看,虽然目前我国十年期国债收益率已处于历史低位,但尚难以确定当前利率已处于拐点区域,尤其是我国债券收益率相对经济弱势格局而言仍处于高位,而与美国债券收益率相比利差较高,国债收益率受资金配置需求等因素推动仍存在进一步下行的可能。因此,目前对于债券的配置结构仍可维持,等待市场利率的拐点明确后再予以调整。

第三,在低利率市场环境下,股票市场具备长期投资机会。从目前经济延续弱势,流动性相对宽松的背景下,投资者风险偏好成为影响股票市场的重要变量,而目前上证综指估值正处于中枢位置,尚未处于重要的临界区域,因此,权益市场的配置比重不宜过重。

第四,虽然我国经济面临下行压力,但经济仍保持了中高速增长,为股票市场长期上涨奠定基础。而从股票市场的行业配置角度看,仍要遵循经济转型的发展方向,通过增强行业配置提高投资收益在经济转型期效果较好,因此,股票市场行业配置上注重经济转型对行业走势的引导。

第五,在利率低位形成拐点时,要区分利率回升的驱动因素,受流动性紧缩影响而导致的利率上升对股票市场将形成负面影响,而基于经济转型预期向好,经济数据持续改善的基本面推动,有利于股票市场形成流动性与基本面双重推动下的有利行情。

第六,低利率市场环境下需要对经济以及政策加强研究,尤其是加强利率走势相关影响因素的研究和判断,为资本市场各类资产配置及时调整提供研究支持。

紧扣热点聚焦选题 激荡思想凝聚智慧

——关于“IAMAC年度征文”

“IAMAC年度征文”(以下简称征文)是由mg游戏_mg游戏官网¥【电子平台】于2015年创办的一年一届的行业研究活动。征文紧扣当年政策热点和行业发展趋势,旨在引导业内外对中国保险资产管理业的关注和思考,聚焦征文活动当年选题并展开研究讨论。

每届征文由协会主办、会员单位参与协办。协会和协办单位共同确立当年征文主题,协办单位获得征文活动冠名。每届征文一般于每年三月份启动,次年年初公布获奖名单,其中包括一等奖1名,二等奖3名,三等奖5名和优秀奖10名。论文将择优纳入到IAMAC系列丛书——《IAMAC年度征文论文集》并交由出版社公开出版发行。

目前已经成功举办了主题为“中国保险资产管理业发展战略与对策征文”的“平安资管杯·IAMAC2015年度征文”和主题为“低利率环境下保险资产配置策略与创新”的“太平资产杯·IAMAC2016年度征文”,获得了来自保险、银行、信托、基金及国内知名高校科研院所等40余家机构参与。《IAMAC2015年度征文论文集》已由上海财经大学出版社公开出版发行,《IAMAC2016年度征文论文集》将于2017年3月底出版发行。

IAMAC2017年度征文”主题现已确定为“服务大局,推进保险资金支持实体经济”,由新华资产协办,具体征文办法将近期通过协会网站和官微公布,欢迎业内外专家关注与参加。协会征稿系统现已启用,征文投稿届时可登录http://zg.iamac.org.cn/。

征文活动举办以来,得到了监管部门和业内外机构的充分好评。征文将继续保持对政策热点的敏感度,及时引导业内外为中国保险资产管理业发展献计献策。

项目负责与联络人:研究规划部 孙老师

联系电话:010-83361680

邮箱: yjbwz@iamac.org.cn